- 2018年11月20日 星期二

-

即时新闻

-

热线电话

将在上交所设立科创板并试点注册制;过去一周A股市场科创板概念炒作火热

|

历经数十年的发展,我国已建立起多层次的资本市场,科创板作为一个全新的市场也呼之欲出。11月5日,国家主席习近平在上海发表讲话时宣布,将在上海证券交易所设立科创板并试点注册制。专家称,科创板将成为中国的纳斯达克。

当天下午,证监会负责人就设立科创板并试点注册制问题做出了阐释,称将和上交所依据国家有关法律法规和政策,抓紧完善科创板的相关制度规则安排,特别是借鉴国际成功经验,完善上市公司信息披露,把握好试点的力度和节奏。

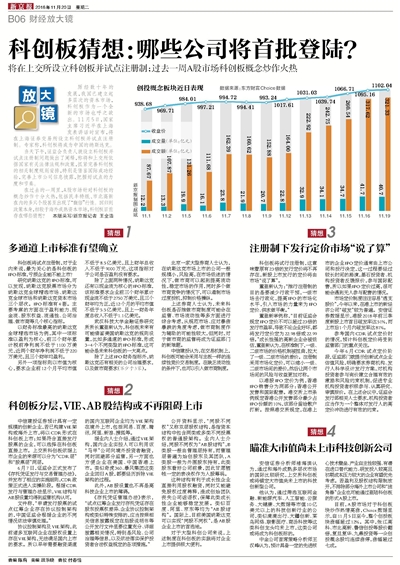

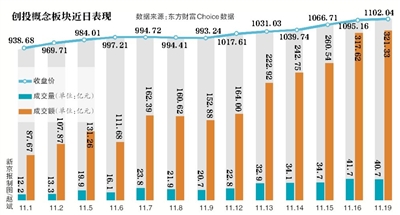

在过去的一周里,A股市场针对科创板的概念炒作十分火热,包括民丰特纸、市北高新在内的多只个股甚至出现了“翻倍”行情。回归到政策本身,相较于海外成熟资本市场,科创板目前存在哪些猜想?

猜想1

多通道上市标准有望确立

科创板将试点注册制,对于业内来说,最为关心的是科创板的IPO标准,亏损企业能不能上市?

研究纳斯达克的IPO标准,可以发现,纳斯达克股票市场分为纳斯达克全球精选市场、纳斯达克全球市场和纳斯达克资本市场三个层次。IPO标准有4套。主要考察的方面在于盈利能力、现金流、股东权益、流通性、公司治理、做市商等几个核心指标。

以财务标准最高的纳斯达克全球精选市场为例,其中一项标准以盈利为核心,前三个财年累计税前净利润不低于1100万美元,近两个财年净利润不低于220万美元,且三个财年均盈利。

另外一项指标则以市值为核心,要求企业前12个月平均市值不低于8.5亿美元,且上财年总收入不低于9000万元,这项指标对于公司是否盈利没有要求。

除了上面两种情况,纳斯达克还有以现金流为核心的IPO标准,该标准要求企业前三个财年累计现金流不低于2750万美元,且三个财年均为正,近12个月的平均市值不低于5.5亿美元,且上一财务年度总收入不低于1.1亿美元。

武汉科技大学金融证券研究所所长董登新认为,科创板未来有可能借鉴美国纳斯达克的规则设置,比如多通道的IPO标准,形成3-4个不同类型的IPO标准,这可能会是未来科创板的一大亮点。

除了上述IPO财务指标外,纳斯达克还有相关的公司治理要求,以及做市商要求(不少于3家)。

北京一家大型券商人士认为,在纳斯达克市场上市的公司一般规模小,风险高,在市场低迷的情况下,做市商可以起到提高流动性,稳定市场的作用,同时多个做市商竞争的情况下,可以遏制市场过度投机,抑制价格操纵。

上述券商人士认为,未来科创板是否推做市商制度可能会在监管、市场流动性等多方面进行综合考虑,从规范市场、应对暴涨暴跌的角度考虑,做市商制度作为辅助的可能性较大,但同时,对于做市商的监管将成为证监部门的新难题。

中信建投认为,在交易机制上,科创板可能会采用与主板一样的连续性竞价交易制度。在缺乏流动性的条件下,也可以引入做市商制度。

猜想2

科创板分层,VIE、AB股结构或不再阻碍上市

中信建投证券预计具有一定规模的创新企业,若已构建VIE架构或海外上市,将以CDR形式在科创板上市;如果符合直接发行股票的企业,可以选择在科创板直接上市。上交所科创板依据上市企业的来源可以分为“CDR层”和“股票层”两层。

6月7日,证监会正式发布了《存托凭证发行与交易管理办法》,并发布了相应的实施细则,CDR政策正式进入实操阶段。根据CDR发行与管理办法显示,VIE结构与AB股设置均得到监管机构认可。

文件称,“申请发行股票的试点红筹企业存在协议控制架构的,中国证监会根据企业的不同情况依法审慎处理。”

协议控制架构及VIE架构,此前诸多互联网企业在股权设置上存在VIE架构,无法满足国内上市的要求。所以早年需要融资渠道的国内互联网企业均为VIE架构在境外上市,包括网易、百度、腾讯、阿里、新浪、搜狐等。

据业内人士介绍,通过VIE架构,国内企业实控人可以利用该“马甲”公司向境外投资者融资,同时回避部分监管,另一方面也方便企业在美国、中国香港上市。类似奇虎360、暴风集团这类企业回归A股,都要经历拆除VIE架构的过程。

此外,AB股设置也不再是高科技企业上市的障碍。

《存托凭证管理办法》表示,“试点红筹企业发行存托凭证存在股东投票权差异、企业协议控制架构或类似特殊安排的,应当按照相关信息披露规定在招股说明书等公开发行文件显要位置充分、详细披露相关情况,特别是风险、公司治理等信息,以及依法落实保护投资者合法权益规定的各项措施。”

公开资料显示,“同股不同权”又称双层股权结构,是指资本结构中包含两类或多类不同投票权的普通股架构。业内人士介绍,同股不同权为“AB股结构”,B类股一般由管理层持有,而管理层普遍为始创股东及其团队,A类股一般为外围股东持有,此类股东看好公司前景,因此甘愿牺牲一定的表决权作为入股筹码。

这种结构有利于成长性企业直接利用股权融资,同时又能避免股权过度稀释,造成创始团队丧失公司话语权,保障此类成长性企业能够稳定发展。类似百度、阿里、京东等均为“AB股结构”。国际上,目前美国纳斯达克可以实现“同股不同权”,是AB股企业上市的首选地。

对于大型科创公司来说,上述制度在科创板的实践将对企业上市提供极大便利。

猜想3

注册制下发行定价市场“说了算”

科创板将试行注册制,这意味着原有23倍的发行定价将不再存在,新股上市发行的定价将由市场“说了算”。

董登新认为:“推行注册制的目的是要减少行政干预,一级市场去行政化,提高IPO的市场化水平,引入市场的力量来为IPO定价、供求做平衡。”

董登新举例称,“目前证监会规定IPO定价不可以超过23倍的发行市盈率,导致不论企业好坏,都将发行定价定为22.98倍或22.99倍。”成长性强的高新企业会被低估,董登新认为,在核准制下,一级、二级市场的价格机制被扭曲,拉大了一级、二级市场的差价。注册制采用市场化定价,可以缩小一级、二级市场间的差价,然后让两个市场间的风险与收益更加对称。

以港股IPO定价为例,香港IPO销售分为两部分:香港公开发售和国际配售。港交所上市条例规定香港公开发售部分最少占IPO份额的10%,该部分留给散户打新。按照港交所规定,在港上市的企业IPO定价通常由上市公司和投行决定,这一过程要经过较长时间的路演,基石投资者、机构投资者反馈报价,参与国际配售,所以如果IPO定价过高,很可能会遇到无人参与配售的情况。

市场定价制度往往容易“透支股价”,今年以来,在港上市的新经济公司“破发”较为普遍。安信证券数据显示,港股2018年前三季度新股上市首日破发率达51%,而上市后1个月内破发率达81%。

参考国内CDR试点定价时的情况,预计科创板定价将受到监管部门的重点关注。

今年6月CDR试点定价阶段,证监部门就提示创新试点企业估值风险,明确要求券商机构、发行人科学设计发行方案,对机构投资者参与询价建立合理有效的激励和风险约束机制,促进专业机构投资者积极参与、认真研究、审慎报价。在上述会议中,证监会发行部相关人士要求,机构投资者应当作为一个整体对发行人的高定价冲动进行有效的约束。

猜想4

瞄准大市值尚未上市科技创新公司

安信证券分析师褚海滨认为,通过和海外成熟多层次市场的国际比较研究,上交所科创板或将锚定大市值尚未上市的科技创新型公司。

他认为,通过筛选互联网金融、新能源汽车、人工智能、云服务、大健康、大数据等市值10亿美元以上的科技创新行业的公司,类似滴滴出行、大疆创新、菜鸟网络、联影医疗、商汤科技等这类科创龙头均未上市,这类公司或将成为科创板标的。

中金公司首席策略分析师王汉峰认为,预计具备一定的先进核心技术壁垒、产业自主性较强、有潜在进口替代能力、研发投入较高且初期成本压力较大的企业有望优先考虑。若盈利及股权结构限制放开,不排除部分海外上市公司和“独角兽”企业也可能通过登陆科创板的形式A股上市。

目前,A股市场对于科创板块炒作热情高涨,Choice数据显示,自11月5日至今,整个创投板块涨幅超过12%。其中,张江高科、市北高新、鲁信创投等股价翻倍,复旦复华、九鼎投资等一众创投概念股均连续涨停,涨幅超过七成。

本版采写/新京报记者 王全浩

更多详细新闻请浏览新京报网 www.bjnews.com.cn