- 2018年12月04日 星期二

-

即时新闻

-

热线电话

8家上市券商陷股票质押式回购纠纷,总涉案额约76亿;“纾困基金”纷纷成立,大环境正转好,利好券商

|

从亲密合作到纠纷不断,券商与客户的博弈正在上演,剧情也随时反转中,违约之后客户也会找理由告券商,也会祭出券商意料不到的自杀式博弈招数。而这背后主因是因股市波动引发的股票质押式回购纠纷。

近期,西南证券发布公告称,公司作为“西南证券鑫沅质押1号定向资产管理计划”管理人,按照该资管计划委托人指令,于2018年11月16日代表该资管计划,向重庆市高级人民法院提起诉讼,申请新光控股集团有限公司就新光圆成股票质押式回购交易承担违约责任,偿付相关本息及违约金、律师费等合计8.41亿元(暂计)。据悉,目前重庆市高级人民法院已出具《受理案件通知书》,决定立案受理。

事实上,今年以来不断有上市券商卷入股票质押式回购业务纠纷之中。新京报记者据Wind数据不完全统计,截至目前,已有西南证券、申万宏源、中信建投等8家上市券商,发布了股票质押式回购诉讼纠纷/仲裁案的公告,总涉案金额约为76亿元。而对比来看,去年全年,仅有方正证券一家出现了一起股票质押纠纷事件,金额为1.92亿元。

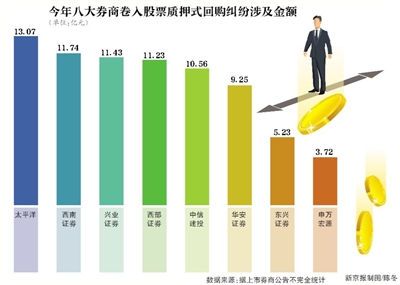

8家上市券商涉案金额总计76亿

据新京报记者不完全统计,今年以来,已有西南证券、中信建投等8家上市券商发布了股票质押式回购纠纷诉讼/仲裁的公告,总金额约为76亿元。

其中,太平洋证券的股票质押回购纠纷涉案金额最高,约为13.07亿元,共涉及三起案件。而在这三起案件中,太平洋证券与北京浩泽嘉业投资有限公司、夏建统股票质押回购业务纠纷案的涉案金额又是最大的,达5.1亿元。

公告显示,2016年9月26日、27日,太平洋证券与北京浩泽嘉业投资有限公司签订股票质押式回购交易相关协议,为北京浩泽嘉业投资有限公司办理股票质押式回购交易。北京浩泽嘉业投资有限公司以其持有的0.51亿股天夏智慧股票质押给公司,融入初始交易本金5.1亿元。2018年5月25日,太平洋证券与夏建统签署了《保证合同》,约定夏建统作为保证人对北京浩泽嘉业投资有限公司承担连带责任保证担保。

由于股票市场波动,北京浩泽嘉业投资有限公司提供质押的股票价值已跌破双方约定的最低履约保障比例,且其未按时向公司支付利息、罚息、违约金及相关费用。为维护自身合法权益,太平洋证券已于2018年6月向云南省高级人民法院提起诉讼,目前云南省高级人民法院已受理本案。

此外,还有西南证券、西部证券等4家券商股票质押式回购纠纷诉讼/仲裁的金额超过10亿元。同时,兴业证券因踩雷中弘股份,也陷入股票质押式回购纠纷案之中。

实际上,自2013年6月沪深交易所推出场内股票质押式回购业务以来,该项业务已逐渐成为解决企业融资的重要工具。据国信证券经济研究所非银团队公布的数据,2017年我国的股票质押式回购业务规模更是超过了1.6万亿元。

但此前,券商因股票质押式回购业务陷入纠纷或仲裁的情况并不多,今年却频频出现,原因何在?

国信证券经济研究所非银团队研究认为,股票质押业务出现的紧张局面一方面与市场波动相关,另一方面与政策环境息息相关。

Wind数据显示,截至11月28日收盘,上证指数年内已跌去21.33%。上述大型券商证券金融部人士对新京报记者解释称:“大部分股票质押都是今年跌破风控线的。另外,2016和2017年是股票质押爆发式增长的年份,大部分都是今年到期,所以短债长投导致的到期还款压力也集中在今年爆发”。

违约后的博弈:客户利用诉讼拖延,利用轮候冻结卡券商

一位大型券商证券金融部人士告诉记者,目前券商解决股票质押式回购纠纷的最主要方式还是延期和协商还款,“实在不行就只能将质押股票在二级市场处置,再解决不了,券商就会走法律手段。”

那么,对于股票质押式回购业务即将接近违约的客户,券商又将如何解决?从采访情况来看,券商在处理这项事务时,地位处于弱势。

一位不愿具名的券商一线员工对新京报记者称,其实挑标的的环节很重要,“我们在挑标的的时候有主动权,但买完单就陷入被动了。例如有些公司质押了五个亿,我们是很难一下卖出去的,只能慢慢卖,确实也没办法。有的时候,客户会找各种理由拖延,例如找理由告我们,所以我们也只好跟着走法律程序,程序走完他们可能就有钱了。”

上述大型券商证券金融部人士更是直言:“其实什么客户都有,例如有个客户,股票被ST了,然后我们冻结了他们的股票,结果上市公司自己把大股东的股票轮候冻结(通俗解释就是多个债主上门,讨债轮流来)了,就这样互相卡着。”

新规落地,券商处置违约标的效率降低

某大型券商证券金融部人士还表示,资管新规、减持新规、股票质押新规落地降低了券商处置违约标的效率。

国信证券经济研究所非银团队表示,自2017年年中以来,监管部门相继发布《上市公司股东、董监高减持股份的若干规定》、《上海证券交易所上市公司股东及董事、监事、高级管理人员减持股份实施细则》等减持新规,限制了股票流动性,同时也降低了违约处置环节的效率。

减持新规规定,上市公司大股东、董监高通过集中竞价交易减持股份的,应当在首次卖出的15个交易日前向交易所报告并予以公告。

“因此,导致无限售流通股违约时,证券公司无法在较短时间内在二级市场卖出标的证券,而必须在违约后的15个交易日后才能进入处置环节。”国信证券经济研究所非银团队研究表示。此外,减持新规还设定了不得减持的情形,例如上市公司在被立案调查期间,质押方无法通过二级市场处置标的证券。

股票质押式回购业务券商进退两难

从目前的形势来看,是否继续扩大股票质押式回购业务规模对于券商而言是一个进退两难的选择。虽然,记者注意到,有超过三分之二的券商在发布诉讼案公告的同时,一并宣称“诉讼事项对公司业务经营、财务状况及偿债能力无重大影响。”

但股票质押式回购业务给券商带来的收入、利润依然是无法忽视的,国信证券经济研究所非银团队发布的研究数据显示,2017年,券商股票质押回购利息收入占营业收入比重达到10%左右。因此,当这项业务出现问题时,券商的收入及净利润也将受到负面波及。

例如“踩雷”乐视网的西部证券在今年3月6日发布的公告中就表示:公司上述涉及“乐视网”的四起诉讼共计提资产减值准备4.39亿元,对应减少公司2017年当年利润总额4.39亿元,减少公司净利润3.30亿元。Wind数据显示,去年西部证券的净利润同比降幅约33%。

如果停止股票质押式回购业务,券商将失去一块业务来源,但如果继续做这项业务,就要面对一旦以自有资金操作的股票质押式回购业务出现重大违约时,利润蒸发,项目白干。

一位不愿透露姓名的券商人士印证了这个说法:“我们公司的股票质押回购业务去年底在行业的排名是二十多名。但是在券商综合实力排名里,公司排名行业前十五左右。所以管理层一直希望把这项业务做上来。今年年初制定的业务目标也是要求大幅增长,但碰上了股票质押新规发布,加上今年的几波下跌,公司的态度保守了很多,导致这项业务今年的规模不增反降。但董事会又对公司业绩有要求,所以现在又想把这块业务做上去了,于是定了个总量目标,不超过但也不能低太多,相当于控制总规模了。”

大环境正转好,券商会否转退为进

在进退两难之间,更多券商选择的是“退”。据报道,已有多家上市券商及非上市的中小型券商停止了股票质押融资业务。Wind数据也显示,11月1日~11月29日,股票质押式回购业务的交易次数为131次,质押股数达22.51亿股,环比10月分别下降84%、53%。

国信证券经济研究所非银团队认为,对于券商而言,股票质押回购业务的风险主要包括信用风险,即融入方未能履约,致使融出方遭受资金损失的风险;市场风险,即所质押股票价格波动的风险,以及流动性风险,即所质押股票变现能力不足导致融出方违约处置无法覆盖融资本息的风险。“从目前市场环境与政策环境来看,信用风险与市场风险共振下加剧了流动性风险,与公司基本面恶化关系不大。”

今年10月中旬以来,在监管层的提倡之下,“纾困基金”纷纷成立,以缓解企业股权/股票质押风险,此外,据媒体报道,深圳、北京、珠海等地方国资也纷纷出售驰援上市公司。据经济日报报道,截至11月28日,券商、险资以及各个地方政府成立或拟成立的纾困专项基金规模超5000亿元。这对降低券商面临的风险无疑是及时雨。

据新京报记者不完全统计,截至11月28日,11月共计有超400家上市公司发布了股票解除质押的公告。

此外,场内股票质押履约担保率已回升至164%,自2017年底持续下降以来首次显著回升(10月末降至历史低点149%)。据此判断,场内股票质押的总量风险已开始改善。券商是否会转“退”为“进”,也值得市场关注。

新京报讯记者 潘亦纯 肖玮

更多详细新闻请浏览新京报网 www.bjnews.com.cn