- 2018年12月10日 星期一

-

即时新闻

-

热线电话

总资产中应收款项目占一半;结算速度变慢,去年公司存货余额增长5成,存跌价损失风险

|

一则募集资金的公告,让上市刚一年多的大千生态现金流短缺、应收账款持续走高等隐忧浮现。

12月4日,大千生态发布公告称,公司拟募集资金总额不超过6亿元,用于生态文化旅游特色小镇PPP项目和补充流动资金。这6亿元中,大千生态计划将4.2亿元投入到泰和县马市生态文化旅游特色小镇PPP项目(以下简称“泰和PPP项目”),余下1.8亿元补充流动资金。

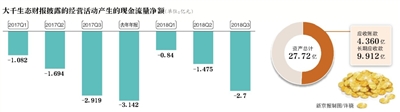

记者查阅财报发现,大千生态2017年底实现营业收入6.78亿元,归母净利润0.78亿元,经营活动现金流净额为-3.14亿元,同比大减534.18%,与业绩情况严重不配比。今年前三季,大千生态经营活动产生的现金流仍然为-2.7亿元。PPP项目回款周期长,导致了大千生态现金流短缺,也增加了公司的财务费用。同时,大千生态的应收账款规模、存货减值风险也相应被抬高。

上市后经营现金流变脸,连续7个季度为负

“历史悠久,文化多元”是大千生态对于横跨赣江两岸的泰和县的描述,此处也正是泰和PPP项目的所在地。泰和PPP项目总投资约为10亿元。

募集资金可行性分析报告显示,在去年10月13日,泰和县旅游局就确认了大千生态成为泰和PPP项目的中标社会资本方,而公司在此前公布PPP项目进展时也表示,泰和PPP项目的起始建设期是从去年10月开始的。本次可行性报告介绍,泰和PPP项目预计建设期为2年,运营期为10年,预计总体内部收益率不低于10%。

到了去年11月17日,泰和旅游就作为政府出资方和大千生态成立了千和旅游公司,其中大千生态持股66%。截至12月4日,大千生态已经完成出资1.98亿元,算上泰和旅游出资部分,双方合计出资3亿元。

根据最新公告,大千生态如果募集到6亿元资金,就会投入4.2亿到这家千和旅游公司中,用于千和旅游支付建安工程费、配套工程费等支出。

实际上,大千生态在去年3月10日上市之前,就募集到了总额为3.31亿元的资金,扣除发行费用后实际募集资金净额为2.957亿元,原本大千生态准备将部分募集资金投入到大千精品苗木基地改建项目上,但由于募集的资金总额不足以实施公司发行拟投入的全部募投项目,这2.95亿元全部用于补充园林工程施工项目营运资金。截至今年9月30日,募集资金已经全部投入使用。

2018年已进入尾声,泰和PPP项目的建设工期也早就走过了一半。在上市募集资金已经全部使用的情况下,大千生态在此时为项目募集4.2亿元资金,占项目总投资金额的42%。

从财报看,去年以来,其已连续7个季度经营活动现金流量余额为负。

纵观大千生态业务,公司承建的园林绿化工程项目中相当部分属于地方政府及其城建投资主体投资的项目,竣工决算环节多、结算周期长。无论是PPP还是BT项目,工程回款周期都较长。财报显示,大千生态2013年、2014年、2015年、2016年的公司经营活动现金流分别为-1.26亿元、-9435.05万元、1597.34万元、7237.53万元。

尽管现金流此前曾有两年为负,但在上市前夕,大千生态现金流已逐年增加转正。可是到了2017年底,公司实现营业收入6.78亿元,同比增长13.41%,实现归母净利润0.78亿元,同比增长12.46%,经营活动现金流净额为-3.14亿元,同比大减534.18%,且四个季度经营活动现金流均为负,与业绩情况严重不配比。不仅如此,今年前三季,大千生态经营活动产生的现金流仍然为-2.7亿元。

PPP领域专家、北京商业经济学会秘书长赖阳告诉记者,PPP项目即公私合作模式,是公共基础设施中的一种项目融资模式,在该模式下,鼓励私营企业、民营资本与政府进行合作,参与公共基础设施的建设。近年来,我国PPP项目发展迅速,一般来说,PPP项目在成立之初,政府方就会同社会资本方合资成立项目运营公司。

有业内人士表示,之所以会出现大量资本介入PPP项目的情况,正是由于部分PPP项目的预期收益较高,但实际上,PPP项目的市场化决定了它具有一定的风险性,也可能出现亏损。

除了PPP项目之外,大千生态还在发展EPC项目,这是指公司受业主委托,按照合同约定对工程建设项目的设计、采购、施工、试运行等实行全过程或若干阶段的承包。

从营业收入上来看,去年大千生态的PPP项目带来营收为3.18亿元,相比于2016年的1.45亿元增加了119.17%,EPC项目则是去年才开始为大千生态带来营收,实现了1.26亿收入。

不过,大千生态现金流为负的原因也与为公司带来营收的PPP和EPC息息相关。大千生态在2017年报中解释,公司现金流为负,是由于公司PPP项目基本处在建设期,均未达到运营回购时间,尚未产生经营活动现金流入,而项目建设期支付供应商货款较多;公司承接的EPC项目结算周期较一般按工程进度结算项目相对更长,从而导致项目收款变慢,经营净现金流量同比下降。

财务费用同比增477%,总资产中一半是应收款

随着现金流压力持续增加,大千生态对融资的需求不断增加。今年前三季,大千生态财务费用高达883.23万元,同比增长477.06%,主要是借款增加、利息相应增加所致。三季报显示,大千生态负债合计15.27亿元,相比于去年同期的10.16亿元增长50.29%。

公司在2018半年报中也曾表示,目前银行信贷政策日趋紧缩,融资利率持续走高,公司面临融资成本加大的风险。

此外,大千生态还要面临应收账款坏账风险。截至今年三季度末,公司应收账款为4.36亿元,长期应收款为9.912亿元,二者合计占总资产的51.48%。

2013年-2015年,大千生态应收账款在总资产中的占比从18.97%上涨至30.89%。到2017年的时候,大千生态的长期应收账款同比增长116.90%至7.51亿元。

公司曾解释称,公司应收账款主要包括由于工程结算与收款时间差形成的应收账款及项目质保金两部分。2017年的应收账款余额均为PPP项目建设形成的资产,较上年3.46亿元增长4.05亿元,这类项目目前均尚未达到运营回款期。

大千生态在2017年年报中提醒,随着公司业务规模的扩大,公司应收账款规模仍将保持较高水平,并可能进一步增加。虽然公司已经按照账龄分析法足额计提了坏账准备,但仍可能出现客户无法按期付款的情况,公司存在应收账款发生坏账的风险。

据了解,大千生态的公共园林项目收款主要依赖于相关政府部门及其所属的城市建设投资主体。公司称,当前,地方政府及所属城市建设投资主体债务负担相对较重,如其支付能力出现不利变化,将影响工程项目的收款。

目前,大千生态已经有部分项目收款较慢。大千生态在今年4月20日曾在回复上交所问询函时指出,2017年,公司开始承接EPC项目。EPC项目结算周期较一般按工程进度结算项目相对更长,从而导致项目收款变慢,经营性现金流量同比下降。

结算速度变慢,去年公司存货余额增长5成

正如其名,大千生态主要从事园林景观工程设计施工业务,项目构成包括公共园林、地产景观和企事业单位景观等三大板块,其中公共园林和地产景观业务收入占比较高。

从主营业务来看,2013年、2014年、2015年中,公共园林施工收入占公司业务收入的比重分别为56.62%、74.29%、68.30%。

最近,大千生态的工程施工类项目在收入中比重持续增长。

公司称,公共园林景观工程施工收入大增,主要是公司承接和持续推进了美丽蒋坝、黄山二期、徐州五山公园等PPP业务,来自于政府或下属事业单位投资的公共园林项目合同数量相应增加。相对地,为了配合公司业务重点的转移,大千生态对设计业务进行了重新定位,设计业务收入有所下滑。

目前,大千生态的主营业务仍然可以支撑公司业绩。今年前三季,大千生态实现营业收入5.48亿元,同比增长18.95%,归母净利润增长3.08%。

据了解,园林绿化行业工程施工普遍采取“前期垫付、分期结算、分期收款”的结算模式。施工企业在工程建设初期需要预先支付投标保证金、履约保证金、工程周转金等;工程结算根据项目完工进度分期结算、分期收款,且一般需保留工程质保金。

这种模式除了占用施工企业大量流动资金之外,也给公司带来存货跌价损失风险。

2013年、2014年、2015年,大千生态的存货余额分别为1.87亿元、1.97亿元、1.77亿元,占总资产比例分别为19.07%、15.49%、14.98%。而在2017年底,大千生态的存货余额已经达到3.56亿元,较期初增长53.69%,其中超过九成为已完工未结算资产,结算速度变慢。

大千生态的存货主要为工程施工余额,即还没有办理结算的建造合同成本和已确认的建造合同毛利。

公司表示,随着公司承接的工程施工项目的不断增加以及工程施工业务规模的逐年扩大,存货中工程施工余额不断增加。如果由于客户财务周转短期困难导致延期结算,可能使存货中的工程施工部分出现存货跌价损失的风险,从而对公司的经营业绩和财务状况产生不利影响。

实际上,PPP盈利点难寻、回报周期长已经成为业界公认的难题。12月7日,新京报记者就上述相关问题致电大千生态董秘办,电话无人接听。

新京报记者 林子 linzi@xjbnews.comq

更多详细新闻请浏览新京报网 www.bjnews.com.cn