- 2018年12月18日 星期二

-

即时新闻

-

热线电话

产品集中在电子、通信、医药等领域大型民企;CRM的加持,一定程度上解决了民企的融资难题

|

近日,继银行、券商推出CRM之后,交易所版CRM也正式面世。12月14日,沪深交易所推出了首批两家民营企业债券融资支持工具。

两个月前,为稳定和促进民企债务融资,央行再度提起信用风险缓释工具(CRM)概念,CRM迅速走红。CRM包含四种工具:CRMA(信用风险缓释合约)、CRMW(信用风险缓释凭证)、CDS(信用违约互换)、CLN(信用联结票据),其中以CRMW最常见。

据万得不完全统计,从10月1日至12月16日,银行、券商等创设机构已创设了41只CRMW(信用风险缓释凭证)产品。其中,12月14日正式上市流通的18中信银行CRMW002(18天士力医MTN002)成为10月来首只中长期CRMW产品。此外,还有5只CRMW产品在簿记建档中。

分析师指出,CRM的加持,短期来看,一定程度上解决了民企的融资难问题,其出现不仅增加了市场对于标的主体的信心,也催化了非标的民营主体融资能力的修复。

41只CRMW集中于复星等大型民企

CRM的推出可以追溯至2010年10月,交易商协会为丰富银行间市场信用风险管理工具,完善市场风险分担机制,而推出了这一概念,当时的CRM仅包含CRMA与CRMW两种工具,随后的2016年,新增CDS与CLN。其中,仅CRMW与CLN可在二级市场进行流通。

记者查询上海清算所发现,首批CLN产品则于2017年5月3日和4日在上海清算所完成凭证确权登记,参考实体涉及能源和城建行业,期限均不超过1年,参与认购的投资者包括中债信用增进公司、民生银行和上海银行等机构。

而目前最热的是CRMW,据新京报记者不完全统计,自2010年10月至2018年9月期间,创设的13只CRMW产品的发行金额总计约16.35亿元。

这一数据在今年10月22日央行发话后呈现出井喷态势,数据显示,2018年10月至今已创设的41只CRMW产品,实际发行金额为66.90亿元,一个多月发行规模是前八年的四倍多。

从其标的主体所属行业来看,电子、通信、电气设备、医药等多个领域均有分布。新京报记者发现,实际对债券加持CRMW产品的企业主要为规模较大的民营企业,例如红豆集团、复星等。

万得数据显示,在10月以来已发行及簿记建档中的46只CRMW产品中,有5只CRMW产品主体评级为AAA级,33只CRMW产品主体评级为AA+,8只CRMW产品的主体评级为AA级。

此前的13只CRMW产品中,8只主体评级为AAA级,2只为AA+,1只为AA,1只为AA-,1只主体评级不明。相比而言,AAA级评级的标的主体占比有所下降,AA+级评级的主体占比大幅增加。

光大证券分析师指出,10月以来创设的CRMW产品主体,均为其所属行业的龙头企业,结合此前的推测,政策支持所覆盖的范围相对有限,只有体量大的龙头民企才会得到相对直接的政策救助,现阶段CRMW的标的主体全部为体量大的龙头企业,也印证了这一猜测。

新京报记者留意到,46只产品的标的主体均属民营企业,而在此前的13只CRMW产品中,仅有1只产品标的主体为民营企业。

可在二级市场流通,由投资方选择性购买

“CRMW与此前的债券担保增信最大的不同,在于三个方面,即增信原理、风险转嫁的对象以及CRWM可以在二级市场流通。”兴业证券固收团队分析师介绍。

具体来说,担保增信是对发行人的增信,当被担保人出现违约时担保人履行代偿责任,实际上是被担保人(即发行人)承担担保费用。而CRMW是买方的一种保单,是有买方付费获得卖方相应的赔偿。担保需要承担的是无限连带责任,而CRMW的责任范围小于担保。

而风险转嫁的对象上,债券担保增信将风险转嫁给担保人,可以是第三方担保(担保公司、集团母公司和非集团第三方)或者抵质押的资产,但往往因为担保人与被担保人(或担保物)关联度较高,担保增信效率大打折扣。而CRMW是将风险转嫁给卖方(多为银行等金融机构),卖方与发行人可能并没有必然的联系。

CRMW作为一种标准化的信用衍生品工具,可在二级市场上交易流通,一旦持有人在债务存续期间判定CRMW带来的保险价值不大,便可以在市场上进行交易卖出。也就是说,CRM实际上作为企业融资融券的“保险”,由投资方选择性购买。

据新京报记者不完全统计,2018年初至今,已有115只债券出现违约,违约金额约达913.19亿元,不管从数量还是金额,都远超前几年的债券违约情况。

而在违约债券中,多数违约主体为民营企业。

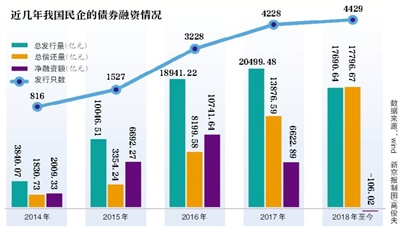

据万得数据显示,在债券违约集中发生后,自2018年5月以来,民企的债券净融资额连续6个月显示为负,而在10月CRMW系列走红之后,11月民企债券净融资额数据首次转负为正。

一位正在筹划加持CRMW的民企相关负责人告诉记者,CRMW的推行,大大降低了民企融资券的发行困难。“民企发债困难一直很大,企业选择通过融资融券的方式募集资金,是出于多种原因的考量。例如,融资融券的形式获取的资金用途与银行借贷相比较为宽松、融资融券的形式也可以优化企业融资途径等等。而在CRM之前,民企为了能够发债,一般做法是寻找一家级别更高的企业进行担保,也有企业甚至需要提前自行找好资金方,”上述民企相关负责人称。

风险转嫁卖方,触发约定风险事件最高可全额赔付

加持CRMW,是资金方在投资一只债券时,同时购买与之对应的信用风险缓释凭证,相当于为这期债券购买了“保险”。如果该期债券违约,投资者可以得到一定比例的赔付,有效对冲违约风险。

新京报记者从已公布的信息中发现,自2018年10月份来创设的CRMW产品,所“担保”的信用事件均为满足“标的实体破产”和“标的债务发生支付违约”任意一个或多个,且明确注明宽限期为3个营业日,起点金额为人民币100万元。

从“担保”日期来看,多为一年左右。记者据万得所示数据获悉,目前创设(包括簿记建档中)的46只CRMW中,凭证日期均在一年以内,其中,仅1只CRMW产品凭证期限为731天,此外,5只CRMW产品凭证期限为365天,26只CRMW产品凭证期限为270天,2只CRMW产品凭证期限为269天,1只CRMW产品凭证期限为240天,11只CRMW产品凭证期限为180天。

以12月3日中债信用增进发布的“18通威SCP006”为例,创设价格为1.00元/百元,意味着投资者可以每百元投资要花费1元钱为其购买保险,如果债券最后触发了约定的风险事件,中债信用增进或其他创设凭证的金融机构来按比例赔偿。

按照这种创设价格,若该期CRMW产品实际100%发行,以其计划发行债券(3亿)的规模,投资者共需支付100万元“保险”,付费方式为前端一次性付费。一旦发生信用事件,以中债信用增进公告中的信用事件结算安排中显示,实物结算金额=投资人实际交割的标的债务本金总额+实物结算日该部分标的债务对应的应付未付利息,投资者可以获得3亿元本金及其利息的全额赔付。

记者从上清所官网所公示的一系列信用缓释凭证创设说明书中发现,几乎所有的CRMW产品列出的信用事件赔付金额等式均为:实物结算金额=投资人实际交割的标的债务总额+实物结算日该部分标的债务对应的应付未付利息。

换句话说,几乎所有的CRMW产品,都满足在支付信用保护费后,一旦发生满足条件的信用事件,投资者将获得全额的本息补偿。

法律体制、市场准入等还有较大提升空间

某券商资管人士告诉记者,市场上还未出现CRMW债券违约带来的赔付案件,由于目前加持CRMW的民企债信用情况普遍较好,短时间内不会出现大批量债券违约带来的赔付风险。

兴业证券固收分析师认为,目前,对于CRM相关的基础设施建设仍不完善,法律体制、监管政策、市场准入等配套制度尚不健全,有较大的提升空间。

此外,当前发行的CRMW只能解决企业的短期融资问题,解决不了长期问题,但市场上真正需要对冲信用风险的是有违约预期或信用瑕疵的低等级、中长期限品种,投资者对该类债务对冲的诉求最高。这也需要拓宽CRMW的创设机构,允许更加高风险偏好的机构参与进来。

投资机构目前也存在较多限制,银行间市场信用风险缓释工具的核心交易商和一般交易商不足100家,且集中在中大型的银行、证券公司、非法人金融产品等。兴业证券分析师认为,保险机构、城商行和农商行等并没有参与资格,而此类投资者对于债务品种的信用风险对冲诉求往往更为迫切。因此,CRMW产品的交易商名单也应拓宽。

本版采写/新京报记者 张思源

更多详细新闻请浏览新京报网 www.bjnews.com.cn