- 2018年12月20日 星期四

|

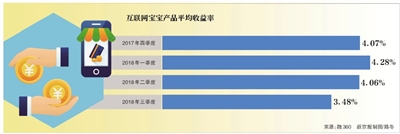

在经历开年的一波小涨势后,宝宝类理财产品便开启了收益率下滑之旅,从4%滑到了3%边缘。融360监测的数据显示,12月7日-12月13日的一周,74只互联网宝宝产品的平均七日年化收益率为2.90%。

面对可能得到的回报在减少,一些投资者转而尝试更高风险的产品,也有忠实拥趸吐槽之余,期待宝宝产品的收益反弹。

专家表示,整个市场的资金成本在下降,宝宝类理财产品利率短期内难现反转。

收益下滑,宝宝类理财重回“2时代”

“为什么××宝一直在跌?”、“××宝收益率什么时候可以回到4%?”,在过去的一年间,类似的发问不断出现在一些理财平台的宝宝类产品讨论区内。

在济南工作的白领周宇(化名)曾是宝宝类理财产品的“拥趸”。他毕业前两年的工资中,有很大一部分被分散放进了余额宝、理财通和京东小金库中,“这种宝宝理财今年的收益率前期接近4%,现在有的不到3%。”

融360发布的《2018年一季度互联网宝宝产品报告》显示,1月份,互联网宝宝产品的收益率达到了最高值4.33%,之后两个月收益率逐月下滑,一直到三月份互联网宝宝收益率达4.25%。但整体来看,2018年一季度三个月的平均收益为4.28%,较2017年第四季度上升了0.21个百分点。

融360分析师认为,“1月份宝宝类理财收益率达到高峰或是由于春节期间市场资金利率不断走高,货币基金利率也自然随之增长,从而导致与货币基金对接的宝宝理财收益率也实现了高增长。”

不过,收益下滑成了往后几个月持续的态势,一些明星产品的收益变动更是备受关注。余额宝最先接入的天弘余额宝货币市场基金在12月18日的七日年化收益率为2.536%、万份收益为0.6898,而在2018年的1月1日,这两项数据分别为4.371%和1.1894。微信理财通接入的华夏财富宝在今年1月1日的七日年化收益率为4.013%、万份收益为1.1058,而到了12月18日,对应的数据下滑至3.213%和0.8595。鹏华增值宝是京东小金库“零用钱”账户接入的货币基金之一,该基金的七日年化收益率、万份收益由年初的4.478%和1.257下滑至12月18日的3.065%、0.7699。

按照融360监测的数据,12月7日-12月13日的一周,74只互联网宝宝产品的平均七日年化收益率为2.90%,较此前一周下降了0.05个百分点,连续两周上升之后再次回落。整体来看,10月下旬以来,互联网宝宝收益率止住了持续下滑的趋势。

微信出手,互联网宝宝再现“火光”

除了绕不开的“收益关注”,过去一年,宝宝类理财领域也多了一些变数。继去年多次下调个人持有最高额度后,余额宝在2018年最受关注的动作便是“开放”。从今年5月初开始,除了天弘基金外,余额宝开始接入其他基金公司的货币基金,包括博时基金、中欧基金、华安基金、国泰基金等10余家基金公司的产品。

一波开放的操作过后,蚂蚁金服10月27日公布了运营数据:天弘余额宝的规模减少了1300亿,其他余额宝对应的货币基金增加了1400多亿,余额宝总规模增加到1.93万亿。而截至12月18日,余额宝公布的数据显示,成立五年多以来,用户累计赚取收益1700亿,相当于平均每天就赚一个亿。

不过,腾讯的再次出手,让宝宝类理财产品的格局再添变数。不久前,微信零钱通开启公测,这款既能通过微信平台在所有场景进行消费,又可自动获取理财收益的产品,被外界视为对标余额宝的新势力。

微信庞大的潜在用户群体、日益丰富的线下支付场景,成为零钱通被外界看好的重要因素。而在一些用户比较关注的收益率上,目前零钱通支持的4只货币基金的近7日年化收益多在3%——3.4%之间,并且可以随时更换基金。

周宇在几个月前便体验了零钱通,“收红包啥的,可以直接放进去了,支付的时候也可以选择。”不过,这并未过多影响到周宇对余额宝等的使用需求。

中央财经大学金融学院教授郭田勇曾表示,腾讯零钱通的优势在于依托微信,用户基数大,可能给余额宝的用户造成一定的分流,这也要看用户的使用习惯是否愿意发生迁移。

2018投资者说

年初10万放“宝宝”里 现在70%转成了定期产品

回顾一年以来的理财资金变动情况,周宇总结说,“我持有的宝宝类产品总的资金规模是减少的,提现取出来,也是因为收益持续降低,投入到了长期的、利润高的产品”。

周宇回忆,自己年初有接近10万元的流动资金分别通过京东金融、支付宝和微信存放在理财金、余额宝、零钱通及理财通上。不过,目前几个平台加起来的资金不足两万元。“减少主要是平时消费和换成定期理财产品,转成定期的占了70%。”

周宇所说的定期理财产品,在支付宝、微信、京东金融等理财平台上也一度是热门理财推荐,主要是来自险企的定开型个人养老保障管理产品以及投资连结型保险,一般年化回报率在4%-6%之间。“我觉得,我是属于保证资金安全情况下再追求利润的那类人,以前宝宝理财二者兼得,现在只能是灵活牺牲一下了。在资金安全保证的情况下,尝试点稍高风险的”。

不过,在周宇看来,余额宝、零钱通这些宝宝类产品虽然吸引力在下降,但还是必不可少。“已经成了一种生活习惯了,满足日常消费需求的同时,还是想灵活地多少赚一点,而且周转也容易。”

在京工作的张雯(化名)则在年初投资股票基金等产品结果亏损后,选择把每月的工资转入余额宝和零钱通,“如果看到不错的定期产品,也会及时出手,毕竟现在收益有点低,不过很多收益稍高点的中低风险产品都很难抢到”。张雯还开始尝试把准备放进宝宝类产品里的工资用来买超短债证券投资基金,但收益波动也在增加。

2019投资锦囊

宝宝产品收益短时间内难现反转

收益下滑势头稳住的宝宝类理财产品,是否有希望在年底实现反转?

“从整个市场利率变化的趋势看,包括银行理财产品在内,整个金融市场的利率水平从上半年到现在都趋于逐步往下降的过程,宝宝理财也概莫能外。整个市场的资金成本的确是在往下降,反映出这种趋势很正常。”中央财经大学金融学院教授郭田勇表示。

在郭田勇看来,宝宝类理财产品利率反转在短时间内还比较难。因为在整个国内来看,特别是支持中小企业、民营企业发展,整个社会会维持相对宽松的资金链。现在社会宏观政策导向不支持高成本,所以短时间内很难出现反转的情况。

融360分析称,截至12月14日,央行在公开市场连续36个交易日未开展逆回购操作,刷新连停记录。央行表示,当前银行体系流动性总量仍合理充裕。今年年底资金流动性要好于往年,不过临近年末,流动性多多少少会有所收紧。虽然本周互联网宝宝收益率有所回落,但是短期内有望再次反弹。

郭田勇建议,投资者还是要根据自己期望的收益水平,以及风险承受的能力,综合两个指标去做决策。“因为理财新规的出台,意味着整个社会无风险套利的机会越来越少。有期望收益,但是要想到打破刚性兑付后可能要承担风险,这两个点要平衡好。”

本版采写/新京报记者 陈鹏

更多详细新闻请浏览新京报网 www.bjnews.com.cn