- 2019年03月22日 星期五

-

即时新闻

-

热线电话

一般纳税人税率从16%-10%降为13%-9%;不动产进项税额不再分两年抵扣

| ||

|

3月21日,财政部、税务总局、海关总署三部门联合发布《关于深化增值税改革有关政策的公告》,今年4月1日起,增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物的税率、境外旅客购物离境退税物品的退税率等均有不同程度下降。例如,纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。此外,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

■ 看点

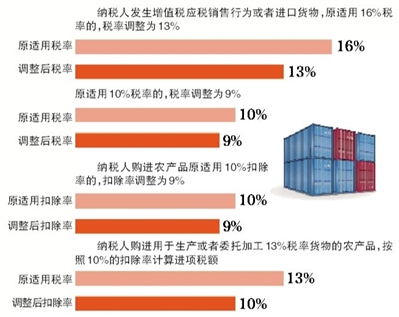

1 农产品及生产加工的增值税率下调

纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%

原适用10%税率的,税率调整为9%

纳税人购进农产品原适用10%扣除率的,扣除率调整为9%

纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额

【说明】《公告》进一步明确,2019年6月30日前(含2019年4月1日前),纳税人出口前款所涉货物劳务、发生前款所涉跨境应税行为,适用增值税免退税办法的,购进时已按调整前税率征收增值税的,执行调整前的出口退税率,购进时已按调整后税率征收增值税的,执行调整后的出口退税率;适用增值税免抵退税办法的,执行调整前的出口退税率,在计算免抵退税时,适用税率低于出口退税率的,适用税率与出口退税率之差视为零参与免抵退税计算。

对于出口退税率的执行时间及出口货物劳务、发生跨境应税行为的时间,《公告》也进行了规定:报关出口的货物劳务(保税区及经保税区出口除外),以海关出口报关单上注明的出口日期为准;非报关出口的货物劳务、跨境应税行为,以出口发票或普通发票的开具时间为准;保税区及经保税区出口的货物,以货物离境时海关出具的出境货物备案清单上注明的出口日期为准。

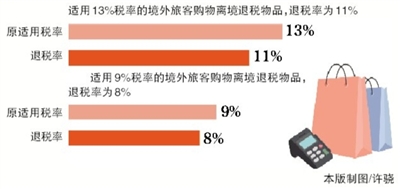

2 境外旅客购物离境退税率有所调整

适用13%税率的境外旅客购物离境退税物品,退税率为11%

适用9%税率的境外旅客购物离境退税物品,退税率为8%

【说明】2019年6月30日前,按调整前税率征收增值税的,执行调整前的退税率;按调整后税率征收增值税的,执行调整后的退税率。退税率的执行时间,以退税物品增值税普通发票的开具日期为准。

另外,自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按照上述规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。

《公告》还明确,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣;同时,自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

■ 焦点

国家税务总局明确不动产一次性抵扣等问题

《关于深化增值税改革有关政策的公告》出台后,为了明确纳税人开具发票衔接、不动产一次性抵扣、适用加计抵减政策所需填报资料等问题,国家税务总局同时发布了《关于深化增值税改革有关事项的公告》。

对于2019年4月1日降低增值税税率政策实施后,纳税人需要补开增值税发票的,该文件明确,纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原16%、10%适用税率补开。

另外需要说明的是,如果纳税人还存在2018年税率调整前未开具增值税发票的应税销售行为,需要补开增值税发票的,可根据《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》相关规定,按照原17%、11%适用税率补开。

对于2019年4月1日以后,纳税人购入不动产,持有期间用途发生改变的,该文件明确,已抵扣进项税额的不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照下列公式计算不得抵扣的进项税额,并从当期进项税额中扣减。该公式为:

不得抵扣的进项税额=已抵扣进项税额×不动产净值率

不动产净值率=(不动产净值÷不动产原值)×100%

该文件还明确,按照规定不得抵扣进项税额的不动产,发生用途改变,用于允许抵扣进项税额项目的,按照下列公式在改变用途的次月计算可抵扣进项税额。该公式为:

可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率

■ 解读

增值税税率下调可减轻企业负担增厚企业利润

昨日晚间,财政部、税务总局、海关总署三部门联合发布了《关于深化增值税改革有关政策的公告》,将纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。相关政策自今年4月1日起执行。增值税税率下调,对减轻企业税收负担、增厚企业经营利润、促进国内消费增长以及降低老百姓消费成本等方面均有积极作用。

采掘、建筑材料等行业受益最多

据天风证券研报测算,如果16%的税档下调至13%,则理论上最多可以减税6684亿元。而从过往经验来看,下调增值税税率的减税效果明显,例如2018年5月1日起,我国将制造业等行业增值税税率从17%降至16%,将交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%,减税效果如何?据全国税务工作会议透露,2018年5-12月降低增值税税率减税约2700亿元,其中,制造业减税占35%。今年,增值税税率降幅更大,可以预见整个市场主体的减税规模将十分可观。

此外,增值税税率的下调还将对增厚企业利润起到积极作用。安信证券研报观点认为,增值税税率下调将改善企业盈利,预计将增厚A股公司盈利约5.7个百分点,采掘、化工、机械设备、建筑材料等行业受益最多。

社会消费品零售增速有望回升

受益于增值税税率下调的还有消费领域。近年来,我国社会消费品零售总额增速有所放缓。商务部数据显示,去年我国社会消费品零售总额增速为9%,出现自2004年以来的首次个位数增长。申万宏源研报观点认为,制造业等行业增值税税率下降,有望大部分体现为居民购买力的增加,从而有助于进一步促进居民对工业制成品的消费,在制造业增值税减税政策的促进下,预计2019年我国社零增速有望逐步回升。

老百姓的“钱袋子”将受惠

值得关注的是,此次增值税税率调整不仅仅只是企业获利,老百姓的“钱袋子”也受惠。首都经济贸易大学税收研究所副所长刘颖对新京报记者表示,增值税价外税的特征,使得降低增值税税率能改善企业的现金流,在一定程度上抵消工资增长对居民最终消费价格水平的影响。

近期,已有一些企业提前降低了产品价格,让消费者尝到了“甜头”。例如3月15日,北京梅赛德斯-奔驰销售服务有限公司就已宣布,4月1日我国增值税税率下调政策将正式实施,为了切实贯彻“减税降费”的号召,提前下调梅赛德斯-奔驰及smart在中国大陆全部在售车型的厂商建议零售价,并将于3月16日正式生效。据悉,某些车型降价幅度甚至高达6.4万元。

新京报记者 沙璐 潘亦纯

更多详细新闻请浏览新京报网 www.bjnews.com.cn