- 2019年03月29日 星期五

-

即时新闻

-

热线电话

去年亏超12亿,或成上市券商“亏损王”;踩雷股权质押,计提资产减值准备9.47亿

|

祸不单行。还未从股权质押回购泥潭中脱身,太平洋证券(601099.SH)又陷入一起私募基金纠纷。日前,有投资者向媒体爆料称,太平洋证券被投资者诉至法院,原因是太平洋证券无托管资质却为失联私募“保管”基金。

对此,新京报记者联系到太平洋证券,其相关负责人表示,公司具备该私募基金产品的托管资格,不存在为规避责任使用保管人字样的情况,已依法为该私募基金设立专门账户。目前该案件尚在法院审理过程中,公司已提交相关证据材料,最终以法院判决为准。

尚未披露2018年完整财报的太平洋证券,已公布预计去年净利润为负,亏损超12亿,为近十年来首次。拖累净利润的一个主要因素,就是9家交易对手违约,公司为此计提了逾9亿元资产减值准备,这一数额已超过该公司2016、2017年净利润总和。

太平洋证券本是显赫的资本系族出身,最初由“明天系”实际控制,成立不到四年便成功上市。不过后来颇有些“高开低走”,上市10余年间业绩起伏不定,仅有4个年度营业收入同比为正增长,且11年营收总和不及头部公司一年收入,业内预测,2018年其大概率仍为上市券商“亏损王”。

3月27日晚间,太平洋证券发布最新公告称,对公司及子公司近12个月内累计涉及的诉讼(仲裁)事项进行了统计,诉讼(仲裁)金额合计本金20.78亿元。

踩雷股权质押后再陷失联私募基金纠纷

据中国经营报报道,太平洋证券未取得基金托管资格,却充当一只私募基金——中乾融投股权投资基金管理有限公司的“保管人”。目前,该基金管理人歇业,融资方“经营异常”,投资者将南京中乾融投股权投资基金管理有限公司和太平洋证券告上法庭,称被告存在欺诈,要求被告支付基金本金及收益。

这并非太平洋证券近半年首次陷入纠纷漩涡。去年8月,因天夏智慧、胜利精密等上市公司股价暴跌,股权质押融入方出现状况,太平洋证券合计逾15亿元的借款存在无法收回的风险。

半年过去,部分“风险”变成了实打实计提资产减值的业绩黑天鹅。据太平洋证券1月11日公告,经公司对2018年12月31日存在减值迹象的资产进行资产减值测试后,单项计提资产减值准备共计人民币9.72亿元,其中买入返售金融资产计提9.47亿元,涉及的质押股票分别为商赢环球、胜利精密、当代东方、盛运环保、众应互联、天神娱乐、美都能源、美丽生态和*ST厦华。

这笔逾9亿元的资产减值准备,已超过太平洋证券2016、2017年归属于上市公司股东净利润加总的7.84亿元。1月26日,太平洋证券在公告中进一步表示,受到交易对手违约等影响,预计2018年实现归属于上市公司股东的净利润为-12亿元到-14亿元,与上年相比,将减少13.16亿元到15.16亿元。

截至目前,共有11家券商发布了2018年年度报告,16家券商发了业绩预告,综合数据显示,太平洋证券亏损额最高,业内也预计,太平洋证券2018年大概率仍是上市券商“亏损王”。

仍有未计提的踩雷项目

记者注意到,2018年底,公司还有一起关于鹏起科技股票质押回购交易的诉讼,并未在2018年计提相应资产减值准备。据裁判文书网显示,被告张朋起作为融入方,在2016年10月以其持有的近4000万股鹏起科技限售股股票,分两笔出质给太平洋证券,融入资金共1.29亿元,购回利率为6.9%,每自然季的第三个月的第20个自然日付息,购回交易日分别为2019年10月10日和2018年11月21日。

而后双方又两次签订补充协议,将回购利率修改至8.5%。2018年5月,张朋起用于质押的股票跌破130%的最低履约保障比例标准;6月,张朋起未如约付息,构成违约。太平洋证券要求张朋起返还初始交易本金及利息、违约金等逾1.3亿元。

对于该笔回购交易进展如何,以及是否会进一步影响公司后期业绩,太平洋证券表示,目前该案件的《民事判决书》已生效,云南省高级人民法院已作出执行裁定,指定云南省昆明市中级人民法院执行,本案正在执行过程中。因股票质押式回购交易业务引起的证券回购合同纠纷案,被告持有的标的证券已质押给公司,公司已向法院申请财产保全。鉴于该案件尚未执行完毕,对公司期后利润的影响暂无法预计。

一位中部地区的券商分析师告诉记者,股权质押一般分两种情况,一是券商以自有资金融出,若风控到位可以控制风险;二是券商作为通道,资金方另有其人,这种情况在资管新规出台前比较常见,券商受到的损失会更小些。

3月27日晚间,太平洋证券发布最新公告称,对公司及子公司近12个月内累计涉及的诉讼(仲裁)事项进行了统计,诉讼(仲裁)金额合计本金20.78亿元,其中包括张朋起案等9起诉讼;因股票质押式回购交易业务引起的证券回购合同纠纷案,鉴于案件尚未审结,诉讼或仲裁事项对公司期后利润的影响暂无法预计。

“明天系”曾实际控制太平洋证券

太平洋证券于2004年1月设立,最初是带着化解云南证券风险的使命。综合其上市公告书及公开报道,2004年前后,云南证券被爆出挪用客户交易结算资金2.1亿元,且已资不抵债。经证监会批准,太平洋证券于昆明成立,弥补了云南证券1.65亿元保证金缺口,并全面接收云南证券的客户资产和员工。

太平洋证券出身于中国最大资本族系之一的“明天系”,曾通过控股太平洋证券的发起股东泰山祥盛、世纪华嵘等企业,实际控制了太平洋证券60%以上的权益。

成立仅三年多后,太平洋证券便叩开资本市场的大门。2007年12月,太平洋证券登陆A股,成为国内第7家上市的券商。

不过彼时经过几番股权转让,股东排序也悄然生变。发起股东中排第五的泰山华信投资,迁址更名为北京华信六合后,在太平洋证券上市前夕,与对外经济贸易信托等另外五家股东签署了一致行动人协议,合计持股49.87%,接棒“明天系”成为太平洋证券的实际控制人。

2010年,因证券行业“一参一控”限制,“明天系”持股太平洋证券股数减少为0。而在2018年7月再度更名为嘉裕投资的华信六合,同年10月又对太平洋证券进行了增持,持有公司总股本的12.91%,坐稳第一大股东交椅。

大股东一边增持一边高比例质押,增持未达承诺下限

嘉裕投资去年在对太平洋证券增持的同时,还同步加码质押出手中的股票。

据太平洋证券去年7月10日公告,嘉裕投资计划未来半年内增持公司无限售流通股,增持价格不高于3.50元/股,累计增持公司股份不低于总股本的1%,不高于总股本的5%。截至10月10日,嘉裕投资仅累计增持了0.0341%,增持金额共计514.72万元。

而与此同时,嘉裕投资分别于10月11日、10月12日将其持有的无限售流通股100万股、230万股与招商证券进行了股票质押式回购交易。早在2016年时,嘉裕投资就曾质押了部分持有的太平洋无限售流通股,且在部分质押购回交易日到期后,又进行了延期。

截至最新公告,嘉裕投资累计质押股份占其所持太平洋证券股份的99.98%,占公司总股本的12.91%。

今年1月,太平洋证券再度发布公告,称因证券市场及宏观环境变化,嘉裕投资资金安排等因素,未能完成增持计划下限累计增持公司股份不低于公司总股本的1%的增持目标,将增持计划履行期延长6个月至2019年7月10日。

近四年来业绩一路下滑,2018年巨亏

据公司2017年财报显示,太平洋证券公司董事会成员7名,其中张宪、杨智峰为华信六合(即“嘉裕投资”)推荐。

杨智峰的角色在2018年发生转变。2018年6月初,太平洋证券公告称,公司董事长郑亚南申请辞去董事长职务,董事会选举董事杨智峰担任公司董事长。这是太平洋证券上市十年来的第二任董事长。

而仅在此前四天,杨智峰刚刚获嘉裕投资股东会通过,成为嘉裕投资的法定代表人、执行董事。

此举遭到云南证监局的问询。在对问询的回复中,太平洋证券介绍,杨智峰在嘉裕投资的任职,是由嘉裕投资第一大股东涂建提名,杨本人未对嘉裕投资进行任何投资。

太平洋证券换帅的这一动作,也被外界视为是“临危受命”。2015年到2017年,三年其归母净利润分别为11.3亿、6.68亿、1.16亿,一路下滑,而2018年则亏损超12亿元,为近十年来首次亏损。

记者梳理公司上市以来历年财报发现,截至2017年末的11个年度中,太平洋证券仅有4个年度营业收入同比为正增长。2007年其营收规模为10.52亿,2018年前三季度为6.448亿(尚未公布2018年年报),十余年增长有限。

太平洋证券这11年营业收入规模总和110.56亿元,尚不足申万宏源、中信证券等头部券商2018年单年度营收规模。

净利润方面,除2018年净利润预计亏损外,上市的前11年间,太平洋证券也仅有5年归属于上市公司股东的净利润同比为正增长。

另一个反映公司赚钱能力的指标,净资产收益率方面,太平洋证券也处于行业垫底。

“靠天吃饭”对市场行情依赖度较高,转型中掉队

对业绩下滑,太平洋证券回应称,公司近年业绩增长缓慢及连年下滑的主要原因是权益类证券投资业务受市场波动影响较大导致浮亏造成的,其他业务均正常开展。

综合公司回复及业绩表现,太平洋证券业绩对市场行情的依赖度始终相对较高。

被业内视为“靠天吃饭”的经纪业务,一直是太平洋证券的营收贡献主力。2007年,公司经纪业务收入占当年营业收入44.58%,十余年过去,2018年上半年,公司经纪业务收入仍占同期营收的41%。而2015-2017年间,占比分别为54.21%、44.23%、46.72%。

这一水平已明显高于同业。据全球管理咨询公司麦肯锡此前发布的报告,2017年经纪业务在券商收入占比首次跌破30%。

一位总部位于南部的券商内部人士对记者表示,证券业本身确实是高周期性行业,不过近年券商都在转型,零售经纪业务向财富管理转型是一个方向。今年初,银河证券、兴业证券等相继将经纪业务部门更名为财富管理部,也被业内视为经纪业务亟待转型的一个写照。

此外,太平洋证券的投资银行业务也落了下风。2017年其未实现IPO项目收入,而据Wind显示,同期广发证券、中信证券、海通证券分别以34、31、31个项目数位居前三。

高管薪酬连年逆势增长,回应称已采取降低高管薪酬等措施

与业绩态势相反,太平洋证券高管薪酬已连续多年上涨。以总经理李长伟为例,其2015-2017年税前报酬总额分别为509.74万元、585.59万元、684.07万元;公司副总经理唐卫华这三年的税前报酬总额分别为75.67万元、353.79万元、581.41万元(当年任副总经理兼董事会秘书)。

对于公司高管薪酬逆势上涨是否合理,太平洋证券回应称,公司高级管理人员的薪酬由三部分组成:基本工资,当年度奖金直接分配的部分,及以往各年度奖金预留递延发放的部分,并非由当年度公司业绩直接决定。同时,高级管理人员的工资也会根据其分管业务的业绩不同而有所区别,2017年仅少数高级管理人员的工资相较上升。“目前公司严格落地绩效考核结果应用,已经采取了降低高管薪酬等措施。”太平洋证券表示。

对于2019年的工作重点,太平洋证券表示,重点是提升业绩,扭亏为盈;集中力量做好风险处置工作;减员增效、增收节支。公司计提风险项目减值以后相应风险得以释放,财务更加稳健,公司将集中力量进行业务发展。针对目前的市场形势,公司各条业务线都制定了提升业绩的措施。

【延展】

券商踩雷股权质押

10家上市券商计提减值准备涉及金额合计近50亿元

“目前来看,估计大小券商或多或少都有踩雷的股权质押项目,只是披露没披露而已。”一位中部券商的内部人士对记者表示。

2018年,上证指数重挫近25%,上市公司股价普遍下跌,股权质押一下变成烫手山芋。据记者不完全统计,目前已有超过10家上市券商发布了关于计提资产减值准备的公告,主要原因都是陷股权质押纠纷。其中,长生生物、ST新光、中弘股份、康得新等同时殃及多家券商。

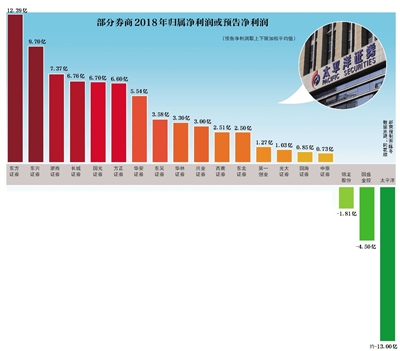

根据公告,兴业证券2018年共计提6.51亿元,涉及的质押股票分别为长生生物、中弘股份、金洲慈航和金龙机电。将减少当年净利润4.88亿元,相当于2017年归母净利润的21%。

东兴证券计提资产减值准备1.86亿元,涉及的质押股票为ST新光和康得新。将减少公司当年净利润1.39亿元,相当于2017年净利润的10.6%。

西部证券2018年度累计计提各项资产减值准备共计4.9亿元,涉及的质押股票包括乐视网、中南文化、信威集团等。将减少公司2018年归属于母公司净利润3.58亿元,相当于2017年归母净利润的47%。

中原证券2018年7-12月计提信用减值准备共计2.16亿元,涉及ST新光、神雾节能、银禧科技共3笔股票质押。将减少当年净利润1.62亿元,相当于2017年归母净利润的36.65%。

方正证券2018年计提各项资产减值准备共计4.7亿元,涉及的融资股票为南京新百、上海莱士和乐视网等。将减少2018年净利润3.53亿元,相当于2017年归母净利润的14.53%。

长江证券2018年度计提各项资产减值准备共计2.94亿元,占公司最近一个会计年度经审计净利润的10%以上,涉及的质押股票为坚瑞沃能、利源精制。

此外,还有包括招商证券、华融证券、天风证券在内的多家券商,披露了股权质押纠纷的诉讼事项,涉及金额合计近50亿元。

据深交所发布的《2018年度股票质押回购风险分析报告》数据显示,2018年涉及控股股东及其一致行动人的股权质押违约合计179笔,来自82家上市公司,合计违约金额482亿元。

新京报记者 程维妙

更多详细新闻请浏览新京报网 www.bjnews.com.cn