- 2019年04月04日 星期四

-

即时新闻

-

热线电话

复旦张江、中国通号冲刺A+H股;赛特斯、盛世大联、海尔生物明确停止发行H股,申请科创板上市

|

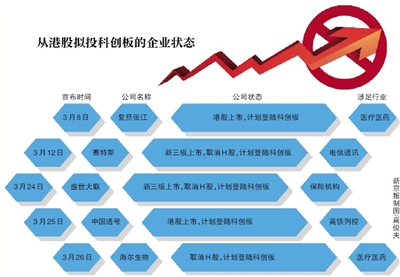

4月2日,上交所科创板信息披露平台公布6家企业申报获受理。其中包括曾计划赴港股上市的海尔生物,这也是短短不到20天时间里从港股拟投科创板的第五家公司。

从3月8日起,复旦张江、中国通号宣布拟申请科创板上市,冲刺A+H股;赛特斯、盛世大联、海尔生物则明确停止申请H股,拟登录科创板。

作为成熟的资本市场,港股一直是不少企业上市的首选,吸纳了腾讯、小米等知名科技企业。为何近期不少公司开始放弃港股,转投科创板?相比于港股,科创板上市有何优势?被寄予“中国纳斯达克”厚望的科创板是否会取代海外市场成为科技企业的另一主流上市地?

复旦张江打响港股加申科创板第一枪

打响港股冲刺科创板第一枪的是复旦张江。

3月8日,这家港股上市的医药公司发布公告称,拟在中国向有关监管部门申请,向符合中国法律法规和监管机构规定条件的询价对象及在上海证券交易所开设证券账户的科创板合格投资者以及符合中国证监会、上海证券交易所规定的其他投资者,发行不超过1.2亿股每股面值人民币0.1元的A股,及向上交所申请A股上市及买卖。

对于冲刺科创板的原因,复旦张江公告称,其董事认为,相较于上海证券交易所的主板而言,于科创板上市更能体现创新及研发能力,契合市场定位及长远发展目标,因此建议本次A股发行于科创板上市。

另一家拟投科创板的港股公司为中国通号。3月25日,铁路领域几大央企之一的中国通号在港股发布公告称,公司董事会及监事会决议批准了建议A股发行的进一步方案及相关事项的议案,拟募集资金约105亿元人民币,股票上市地点为上交所科创板。

公告中提及A股发行的理由是董事会认为A股发行能进一步充实公司资本金,进一步健全公司治理结构及打造境内外融资平台,提升公司的资本实力和市场竞争力、持续提高本公司的科技创新能力及品牌形象。

除了这两家已在港股上市的公司转投科创板,还有三家公司明确宣布取消H股申请,拟登陆科创板。

赛特斯在3月12日率先发布了消息。这家企业也成为“三+H”政策(新三板挂牌企业赴港交所上市将不用摘牌,即可以享有两地市场的交易、定价及融资服务)推出以来,首个取消H股发行的新三板公司。

原计划于3月29日在香港联交所上市的盛世大联,在3月24日公布消息称,全球发售将不会按原定计划进行,公司在关注科创板。

随后的3月26日,青岛证监局网站披露了海尔生物IPO的辅导工作总结报告,显示其辅导机构国泰君安认为海尔生物具备科创板发行上市条件。4月2日,上交所披露海尔生物的申请已获受理。而该公司曾于去年10月在香港提交上市申请书,寻求发行H股。

从港股转投科创板是否是偶然情况?“在没有上市并准备上市的科技公司中,原来准备上港股的,现在大部分会转战科创板。已经在港股上市的公司,由于套利成本的问题,不会大幅转战科创板。”富途证券港美股分析师对新京报记者表示。

分析:早期科创板企业估值、融资、流动性优于港股

为何多家公司相继放弃港股这一成熟市场,转战科创板这个新市场?

经纬中国创始管理合伙人张颖表示,这与港股自身的发展问题有关,“港股成交量低,短中长期好像都没有什么解决方法。”

联想创投交易运作部执行董事张杨也对新京报记者表示,虽然港股近年也进行了大幅度改革,包括允许同股不同权、开放未盈利的生物制药企业上市等,但总体而言,其估值中枢仍不及A股市场;其次,2018年港股市场虽然接纳了很多独角兽,但多有破发行为,诸多投资于中后期和Pre-IPO阶段的投资机构遭受账面的浮亏。

“而科创板在接纳VIE和红筹架构企业、同股不同权、上市标准等诸多方面本着市场化的原则进行了管制放松。”张杨分析。

与国际接轨后,多位投资人、分析师对记者表示,在一段时间内科创板将具备三点优势:高估值、高流动性、低认知门槛。

“短期来看,由于稀缺性较高,科技创新公司在科创板上市一定会拿到相对高的估值。”前述富途证券分析师举例称。该分析师进一步表示,高流动性、低认知门槛则得益于科创板国内的投资者多,交易比香港更活跃同时国内投资者对国内公司的认知程度更高。

安信融资本合伙人步日欣也对记者举例表示,根据之前创业板早期被爆炒、新三板2015年爆炒的经验,科创板早期大概率会被爆炒,且不受目前创业板23倍市盈率的限制,所以早期科创板的企业估值、融资、流动性都会优于港股。

针对前述提到的三家取消H股发行的做法,一位不愿透露姓名的投行人士(中信建投)对记者表示,临时放弃股票发行,多与询价中公司在港股市场的估值未达公司预期有关,因此,公司希望能够在科创板得到更高的估值。

但张杨也提示,还要从长期角度看企业估值。“短期A股总体的估值水平目前较港股为高。长期而言,任何资本市场给予企业的估值最重要的还是企业的基本面。”

在张杨看来,科创板设立后,全面采用市场化询价定价,市场将真正发挥资源配置的功能,信息披露、市场监管、违规惩戒、退市规则等也更加严格。这对企业本身的要求也很高,扎实经营好公司,强化核心技术,才可能取得市场的认可。

富途证券分析师进一步推测,“随着注册制的实施,会有越来越多的所谓科技公司上市,将有很多没有价值创造能力的公司混杂其中,到时候估值会向胜出的头部公司倾斜。”

值得注意的是,与取消H股发行、抢滩科创板的企业不同,已在港股上市的公司申请科创板不仅是套利行为。

3月27日,在博鳌亚洲论坛2019年年会期间,国务院国资委主任肖亚庆回应“如何看待央企子公司分拆到科创板上市”问题时表示,“我们鼓励,科创板是很好的事情,央企应该带头去科创板。”

张杨分析,央企申请科创板可以有效利用境内和境外两个资本市场,而对于科创板来说,在发展初期有类似“定海神针”的大型优质央企参与也是一件好事。

■ 影响

科创板加剧交易所竞争对港交所更多是互补

从3月8日到3月26日,不到20天的时间已有五家公司从港股市场转战科创板。有人担心科创板的设立将对港股利空。但实际上,目前来看,两者存在竞争,但也能互补。

无论何时,优秀企业都是各大交易所的必争者。“而任何公司IPO,追求高估值、高流动性、高融资功能都无可厚非。而企业价值在哪个市场更能充分体现,哪个市场更多元化,企业就会去哪个市场。”步日欣表示。

步日欣举例,港交所拒绝了阿里巴巴,最终阿里登录纳斯达克,这对于港交所一直是巨大遗憾。为了吸引更多新经济公司IPO,港交所在2017年12月正式拓宽现行上市制度,允许“同股不同权”的公司在主板上市,这项改革被认为是香港市场20多年以来最重大的改革。最终吸引了小米登陆港交所。

因此,毫无疑问,市场化的科创板推出会加剧上交所与深交所、港交所,甚至纳斯达克的竞争,从这个角度讲,科创板对港股是一个利空。

但科创板更能够与港交所等资本市场形成互补,多位投资人的共识是互补强于竞争。

首先,两者之间存在核心差异。张杨分析,除了具体的规则不同,港股是亚太地区重要的国际资本市场,国际资本进入没有管制限制。而科创板尽管未来可以预期有境外资本的参与,在中国资本项下外汇管制逐步市场化之前,还是以吸引境内的投资人为主。同时,香港资本市场的金融工具较境内更为丰富。

同时,张杨表示,对于公司来说,选择登陆何处的资本市场,需要看自身发展情况,不能一概而论:比如市场主要在海外,为了业务拓展和跨境融资的便利,可能在境外资本市场上市更加有利;而如果企业主要面向广阔的境内市场,且属于国家政策大力扶持的核心科技企业,登陆A股科创板可能是个不错的选择。

普华永道中国南方区私募股权基金业务组主管合伙人卓志成此前在接受媒体采访时也表示,香港市场不会被科创板取代,但这是一个演变过程;同时还要按照投资人背景(比如是否为美元基金)、企业营运模式和管理层意向,进行综合考虑,才能选择对企业而言最优的上市地。

本版采写/新京报记者 张姝欣

更多详细新闻请浏览新京报网 www.bjnews.com.cn