- 2019年04月18日 星期四

-

即时新闻

-

热线电话

4月份已进行两次逆回购,分析人士认为当前市场流动性比较充裕

|

在面临超过3000亿元中期借贷便利(MLF)到期的关键节点,央行选择“逆回购+MLF”的方式回应市场对流动性的关切。

4月17日,中国人民银行公开市场业务操作室公告表示,为维护银行体系流动性合理充裕,根据当前流动性需求的期限结构,4月17日人民银行开展逆回购操作1600亿元,同时开展MLF操作2000亿元。公开信息显示,当日有3665亿元MLF到期。

4月16日,人民银行以利率招标方式开展了400亿元的逆回购操作。在此之前,央行已经连续18天未开展过逆回购操作。

有分析指出,鉴于MLF到期以及地方债发行等原因,近期流动性面临一定压力,市场一直存在“是否应该降准”的讨论。不过,在近期宏观经济数据超预期的背景下,市场已多次下调对“降准”的预期。

组合操作对冲MLF到期规模

梳理多家机构的分析,4月17日有超过3000亿元MLF到期,引发市场对央行下一步操作的关注。

中信证券在此前的研报中预计,今年4月财政存款和MLF到期因素的存在,使得基础货币面临约1万亿元的缺口。同时,同业存单到期高峰和地方政府债加速发行,也会加大对流动性的扰动。

如何看待4月17日的央行操作?中国民生银行首席研究员温彬指出,当日央行并不是通过全额续作,而是采用“1600亿7天逆回购+2000亿中期借贷便利”组合方式进行,在规模上保持稳定,但体现出结构性差异。

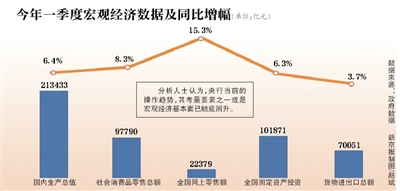

温彬分析认为,这个差异反映了央行当前的操作趋势,其考量要素之一或是宏观经济基本面已触底回升。一季度经济数据显示,投资、消费、工业增加值都在全面改善。总体来看,当前市场流动性比较充裕,不需要全额续作MLF来对冲到期规模,有助于流动性的结构性调整。

温彬预计,根据央行4月17日的操作和一季度经济数据,下阶段降准和定向降准的概率在下降。央行可能会更多通过公开市场操作,来保持流动性的总体稳定和市场利率的基本平稳。

中信建投研报分析称,当前公开市场操作总投放量4000亿元,略大于MLF到期量。央行采用“OMO+MLF”加量对冲的方式应对基础货币缺口,一方面可以利用MLF的长期限流动性稳定市场预期,避免基础货币市场波动过大;另一方面可借助短期限的OMO到期回笼的方式精准操作,避免市场流动性过度宽松。这个操作方式,比原来市场期望的“降准”或直接使用“MLF”对冲的方式,更加灵活可控。

“把好货币供给总闸门”

包括此前的社融数据在内,近期公布的多项宏观数据超出市场预期。4月17日,国家统计局公布的一季度经济数据再次释放“经济企稳”信号,被认为将在一定程度上影响货币政策的走向。

根据国家统计局公布的数字,一季度GDP为213433亿元,按可比价格计算,同比增长6.4%。3月CPI同比上涨2.3%,涨幅环比2月上升0.8个百分点;PPI同比上涨0.4%,涨幅比2月上升0.3个百分点。

交通银行金融研究中心报告认为,基于当前经济走稳的事实,考虑到物价水平已显著回升,尽管货币政策应会坚持逆周期调节,但已经没有必要进一步加码。

在市场充满争议之际,央行近期不止一次地公开释放信号,引导市场对货币政策的预期。

4月15日,央行货币政策委员会在2019年第一季度例会新闻稿中指出,要继续密切关注国内外经济金融形势的边际变化,增强忧患意识,保持战略定力,坚持逆周期调节,进一步加强货币、财政与其他政策之间的协调,适时预调微调,注重在稳增长的基础上防风险。稳健的货币政策要松紧适度,把好货币供给总闸门,不搞“大水漫灌”,同时保持流动性合理充裕,广义货币M2和社会融资规模增速要与GDP名义增速相匹配。

工银国际在研报中指出,从4月15日央行公告来看,央行货币政策委员会不再强调“加大逆周期调节的力度”,而将重点聚焦于“把好货币供给总闸门”、“防风险”和“推进关键领域改革”,说明当前央行具有适宜的政策空间,可根据不同情境从容地相机抉择。

新京报记者 宓迪

更多详细新闻请浏览新京报网 www.bjnews.com.cn