- 2019年04月20日 星期六

-

即时新闻

-

热线电话

中金所将中证500股指期货交易保证金标准调整为12%;此前曾三次放松管制;一季度成交明显增长

|

股指期货进一步放松政策落地。4月19日,中国金融期货交易所(以下简称“中金所”)发文称,经证监会同意,中金所进一步调整股指期货交易安排。中金所称,此次调整有利于进一步满足投资者风险管理需求,引导更多中长期资金进入资本市场。有机构观点认为,预计着股指期货恢复正常化后,大量的资金入场有望驰援A股市场。

“监管层仍保持对日内过度交易严监管”

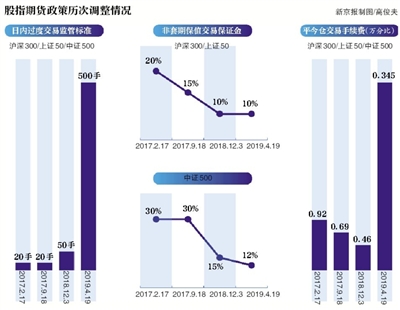

中金所进一步调整股指期货交易安排措施包括:一是自2019年4月22日结算时起,将中证500股指期货交易保证金标准调整为12%;二是自2019年4月22日起,将股指期货日内过度交易行为的监管标准调整为单个合约500手,套期保值交易开仓数量不受此限;三是自2019年4月22日起,将股指期货平今仓(平今天新开的持仓)交易手续费标准调整为成交金额的万分之三点四五。

与此前2018年12月的政策松绑相比,此次放松股指期货管制下调了平今仓交易手续费,同时对日内过度交易的认定大幅放宽。

中金所称,此次调整是进一步优化股指期货交易运行、恢复常态化交易管理、促进市场功能发挥的积极举措,有利于进一步满足投资者风险管理需求,引导更多中长期资金进入资本市场,促进产品创新,更好满足各类投资者的需要。上述措施实施后,中国金融期货交易所将按照市场化、法治化原则加强市场风险监测与交易行为监管。

机构观点认为,机构投资者需要用股指套现货,先确保本金安全,才可以大步入市。未来,预计随着股指期货恢复正常化,以及包括拟允许社保基金、商业银行、保险基金、国有化公司、QFII和RQFII参与期货市场,大量的资金入场有望驰援A股市场,有望大大提升市场活力。

亿信伟业首席顾问江明德对媒体表示,虽然股指期货交易安排再次进行了调整,但仍对日内开仓手数等方面保留了一定的限制,表明监管层仍将保持对日内过度交易的严格监管。

曾3次放松管制,交易手续费逐步下调

2017年以来,中金所对股指期货进行了3次松绑。

此前,在市场人士的呼吁下,股指期货曾在2017年迎来两次“松绑”。

第一次“松绑”是在2017年2月17日,中金所将股指期货日内过度交易行为的监管标准从原先的10手调整为20手,套期保值交易开仓数量不受此限;沪深300、上证50股指期货非套期保值交易保证金调整为20%;平今仓交易手续费调整为成交金额的万分之九点二。

第二次松绑则发生在2017年9月18日。沪深300和上证50股指期货各合约交易保证金标准,由合约价值的20%调整为15%,沪深300、上证50、中证500股指期货各合约平今仓交易手续费标准调整为成交金额的万分之六点九。

第三次放松管制发生在2018年12月3日,主要股指期货品种的手续费、保证金均下调。

其中,沪深300、上证50股指期货交易保证金标准统一调整为10%,中证500股指期货交易保证金标准统一调整为15%;股指期货日内过度交易行为的监管标准调整为单个合约50手,套期保值交易开仓数量不受此限;股指期货平今仓交易手续费标准调整为成交金额的万分之四点六。

股指期货逐步放开后交易回暖

根据中国期货业协会发布的最新数据,股指期货一季度在成交量方面有明显增长。

截至3月末,中金所持仓总量为349594手,较2月末增长18.71%。1-3月中金所累计成交量为13239587手,累计成交额为129749.28亿元,同比分别增长140.34%和128.08%,分别占全国市场的1.72%和23.14%。

中金所3月成交量为6008987手,成交额为62587.52亿元,分别占全国市场的2.01%和27.80%,同比分别增长202.72%和206.52%,环比分别增长79.60%和93.58%。沪深300股指期货3月成交量为231.5万手,同比增长365.67%;上证50股指期货成交量为103.46万手,同比增长185.5%;中证500股指期货成交量为172.81万手,同比增长469.36%。

■ 观点

董登新:调整可提高市场流动性,降低交易成本

2015年股市异常波动期间,股指期货这一风险对冲工具受到严厉限制。但事实证明,失去风险对冲机制后,大型金融机构在市场风险面前近乎“裸奔”,金融机构及国际投资者只能选择卖出股票避险,反而造成市场的恶性循环。

今年以来,对于股指期货正常化的讨论日渐增多,证监会副主席方星海曾多次公开表态,抓紧恢复股指期货常态化交易,满足境内外投资者股票市场风险管理需求。

武汉科技大学金融证券研究所所长董登新认为,通过调整可以降低持仓者,特别是套期保值者的资金成本,促进投资者积极运用股指期货进行风险管理。另一方面,可以提高市场流动性,解决交易成本过高的问题,满足合理的交易需求,促进股指期货市场功能的恢复。

川财证券认为,自2017年2月17日中金所对股指期货交易业务参数调整以来,股指期货的交易约束实现了“逐级松绑”。从股指期货合约成交量变化来看,保证金及平今仓手续费逐步降低后,各类股指期货合约成交量缓慢抬升。

该机构认为,健康的现货市场需要有完善的衍生品工具,股指期货恢复常态化交易有利于发挥积极的市场功能。股指期货恢复常态化交易有利于实现可用衍生品工具的多元化;有利于稳定现货市场,同时提振投资者信心,提高股市交易活跃度;有利于激活对冲基金行业,吸引长期资金入市。

■ 分析

股指期货放松利好期货股、券商股

今年4月3日,据证监会期货监管部处长焦增军在香港所作报告,中国计划放松对股指期货的限制。计划包括:一是恢复股指期货的正常交易;二是向外国投资者开放现有的股指期货。另外,证监会拟允许社保基金、商业银行、保险基金、国有化公司、合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)参与期货市场。

受该消息影响,当日盘中,期货概念股普遍上涨,中国中期率先涨停,美尔雅、弘业股份等个股跟涨。

长城证券认为,股指期货松绑不仅直接促进券商子公司期货经纪业务的发展,提高净利润的贡献度,更间接带动了券商IB、衍生品以及经纪等业务的发展。

该机构称,股指期货松绑对期货公司最直接的影响是交易量的增长。交易费率降低、交易上限提高,利于多空策略、套期保值、套利策略入场,增加交易量,提高期货公司手续费收入。其次,券商可以充当中间商,借助其营业部资源,为期货公司输送客户,然后赚取30%-70%的返佣分成。

另一方面,股指期货交易上限的松绑、手续费降低将扩大股指期货套利策略、量化对冲策略的市场空间,提振波段交易量,增加券商的经纪业务收入。股指期货成本降低、流动性提高,也会使券商自营业务风险管理更加便捷。

值得注意的是,4月19日收盘前,期货概念股出现快速拉升,中国中期率先涨停,美尔雅、弘业股份、民生控股等跟随走高。公开资料显示,中国中期参股中国国际期货公司,持有中国国际期货有限公司21.55%股权,中国国际期货是中国期货龙头企业之一;公司控股股东为中期集团。

另一家期货概念龙头民生控股,在2015年2月,收购民生期货18%股权获得证监会核准。2014年12月,公司完成以3060万元收购民生期货18%股权。民生期货2015年上半年营业收入2332.7万元,净利润103.86万元。此前公告称,民生控股看好期货行业未来的发展前景,此次投资有利于优化公司产业结构,有利于公司寻求和开拓新的投资机会。

新京报记者 王全浩

更多详细新闻请浏览新京报网 www.bjnews.com.cn