- 2019年05月17日 星期五

-

即时新闻

-

热线电话

2019财年蚂蚁金服向阿里支付5亿多费用;一季度腾讯“金融科技及企业服务”收入增速44%

|

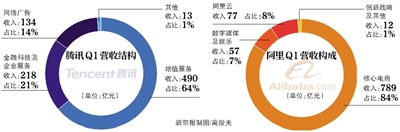

随着腾讯和阿里巴巴公布财报,两家巨头的金融科技业务运行情况也浮出水面。数据显示,2019财年,蚂蚁金服支付给阿里巴巴集团的特许服务费和软件技术服务费为5.17亿元。而在2019年第一季度,腾讯金融科技及企业服务的收入同比增长44%至217.89亿元,这也是腾讯首次在财报中单独披露“金融科技及企业服务”这一业务。

腾讯金融业务收入增速冠绝增值服务

前有阿里巴巴分拆蚂蚁金服的先例,金融科技业务在腾讯生态中的位置变化向来备受外界关注。财报数据显示,2019年第一季度,腾讯收入同比增长16%,达到854.65亿元。腾讯对此的解释是,“主要是受商业支付服务及其他金融科技服务、社交广告及数字内容服务所推动。”

在本次的第一季度财报中,腾讯单独披露了“金融科技及企业服务”这一新分部,分部数量随之由3项变为4项。在腾讯2018年的财报里,金融科技及云服务收入归在业务分部的“其他”项中,其余两项则为增值服务和网络广告。

按照腾讯财报的解释,新分部“金融科技及企业服务”包括过往归类于“其他”业务分部下的支付、理财及其他金融科技服务和云服务及其他面向企业的活动(例如智慧零售)。而目前的“其他”项仅包括投资、为第三方制作与发行电影及电视节目、内容授权、商品销售及其他活动。

在“金融科技及企业服务”脱胎而出的背后,支付、金融科技等业务对腾讯的收入贡献持续提升。腾讯第一季度财务资料显示,“金融科技及企业服务”的收入同比增长44%至217.89亿元,占收入总额的比重为25%。而在2018年同期,属于金融科技及企业服务的部分带来的收入为151.82亿元,彼时的比重尚为21%。

此外,“金融科技及企业服务”高达44%的收入增速,也超过了腾讯增值服务、网络广告业务的收入增速,后两者分别同比增长4%和25%。这两大分部也是腾讯传统的强势业务点,如增值服务收入包括网络游戏收入和社交网络收入。

腾讯董事会主席兼首席执行官马化腾表示,“虽然支付、其他金融科技服务及云业务目前仍处在早期发展阶段,但现已带来可观收入。”

对于新分部业务的强势“上位”,腾讯解释称,主要受商业支付、其他金融科技服务(例如小额贷款)及云业务所推动。比如,由于每用户交易量增加,商业支付交易额同比增长。用户交易频率和交易额提升,受益于月活跃商户同比增长超过一倍。

不过,环比来看,腾讯金融科技及企业服务的收入呈现“持平”的状态。“由于剩余的备付金已自一月中旬起转至中国人民银行,不再录得备付金余额的利息收入,令金融科技及企业服务收入受到不利影响。”腾讯在财报中如是介绍。

蚂蚁“反哺”阿里,分利润5.17亿元

已经“单飞”的蚂蚁金服,对阿里巴巴生态的“反哺”效应正在显现。

在阿里巴巴发布的2019财年第四季度财报及2019财年业绩中,2019财年,蚂蚁金服支付给阿里巴巴集团的特许服务费和软件技术服务费为5.17亿元,这也意味着蚂蚁金服分出了5.17亿元的利润。

除了财务上对阿里巴巴的输出,发力小程序的蚂蚁金服对阿里巴巴生态的“反哺”也有了更多的方式。数据显示,手机淘宝在支付宝小程序里的用户规模突破1亿。而从淘宝的维度看,淘宝天猫整体移动月度活跃用户达到7.21亿,比去年同期和上一季度上涨1.04亿和2200万。此外,阿里巴巴在财报中称,本地消费服务业务通过利用支付宝和淘宝应用程序获得用户并增加订单,最近几个季度在欠发达城市获得了大量用户。

蚂蚁金服“反哺”的背后,支付宝的用户规模仍在提升。财报显示,目前,支付宝及其本地电子钱包合作伙伴在全球拥有超过10亿的活跃用户。

对于用户量保持增长的原因,蚂蚁金服方面向记者透露,在整体互联网用户增速放缓的背景下,过去一年,支付宝在线下支付、交通出行、民生服务以及海外市场等持续进行战略投入,有效拉动了支付宝用户量的逆势增长。“除了全球用户突破10亿,支付宝用户的黏性也显著提升,70%以上的用户使用支付宝APP三种以上的服务。”

银行PK:去年微众银行盈利超网商银行2倍多

除了阿里巴巴和腾讯财报中透露的金融科技相关业务数据,近日,网商银行、微众银行的2018年报也正式出炉,两家银行间呈现了较大的利润差距。

具体来看,蚂蚁金服持股30%的网商银行2018年的净利润为6.7亿元,2017年则为4.04亿元。而腾讯旗下的微众银行在2018年和2017年的净利润分别为24.74亿元、14.48亿元。也就是说,2018年微众银行的净利润是网商银行的3.69倍。

从注册时间上看,网商银行的诞生要晚于微众银行半年,在资产规模上,微众银行也处于领先。财报显示,截至2018年末,网商银行资产总额为959亿元;微众银行则为2200亿元,较年初增长169%。

有分析人士认为,两者之间的业绩区别受业务特点的影响,如微众银行通过微粒贷等产品在个人消费信贷领域规模较大,而网商银行的主要贷款客户为小商户等。

微众银行在财报中透露,2018年,旗下“微粒贷”“微车贷”等消费信贷业务稳健、快速增长,同时针对微小企业的贷款需求推出了小微信贷产品“微业贷”。微众银行72%以上的个人借款客户单笔借款成本不足100元。

网商银行披露的年报显示,截至2018年末,其历史累计服务小微企业和小微经营客户1227万户,户均余额为2.6万元。

对于网商银行并不突出的盈利情况,4月22日刚上任的网商银行新任行长金晓龙表示,营收和利润从来不是网商银行在意的目标。今年,网商银行有且只有一件事,那就是:继续服务更多的小微商家,并尽力降低给小微商家的贷款利率。

新京报记者 陈鹏

更多详细新闻请浏览新京报网 www.bjnews.com.cn