- 2019年05月27日 星期一

-

即时新闻

-

热线电话

毛利率逐年下滑成发展隐忧,存货余额不断攀升存减值风险

|

三年两叩上市之门,翔丰华到底有多缺钱?

2019年5月21日,深圳市翔丰华科技股份有限公司(简称“翔丰华”)披露IPO招股书,拟募集资金5亿元,将用于30000吨高端石墨负极材料生产基地建设项目。这已是翔丰华最近三年第二次叩打上市的大门。

2016年9月30日,上市公司跃岭股份曾计划收购翔丰华100%股权,但在停牌数月后,收购计划于2017年1月终止。跃岭股份称,由于近期国内证券市场环境、政策等客观情况发生较大变化,标的公司相关方对标的公司对接资本市场的方式产生了不同想法,公司决定终止此次重大资产重组。于是,翔丰华想“卖身”给上市公司的尝试最终还是放弃了。

“被上市公司收购”的计划终止了,翔丰华却打起了“独自上市”的主意。2017年10月,翔丰华开始独立闯关IPO。但2018年3月,翔丰华终止审查撤回申请材料,第一次申请上市的尝试宣告流产。

翔丰华如此着急地寻求上市之路,主要源于公司实在“差钱”。招股书显示,2016年至2018年,翔丰华经营活动现金流分别为-1072.06万元、-1.09亿元、-5501.37万元,投资活动现金流分别为-4129.94万元、-1.31亿元、-2326.82万元。现金流连续3年为“负”,翔丰华有多“差钱”?

1融资之急

已多次融资,股东多达19家

随着生产规模快速扩张,翔丰华的净利润增速却呈现增幅放缓迹象,现金流也连续3年为负。为此,翔丰华最近三年不断进行上市的尝试,希望从资本市场融到更多的资金。

2019年5月21日,翔丰华披露IPO招股书,拟募集资金5亿元,将用于30000吨高端石墨负极材料生产基地建设项目。而这已是翔丰华最近三年第二次叩打上市的大门。

2016年9月30日,上市公司跃岭股份曾计划收购翔丰华100%股权,但在停牌数月后,收购计划于2017年1月终止。跃岭股份称,由于近期国内证券市场环境、政策等客观情况发生较大变化,标的公司相关方对标的公司对接资本市场的方式产生了不同想法,公司决定终止此次重大资产重组。于是,翔丰华想“卖身”给上市公司的尝试最终还是放弃了。

虽然“被上市公司收购”的计划终止了,翔丰华却打起了“独自上市”的主意。2017年10月,翔丰华开始独立闯关IPO。但2018年3月,翔丰华终止审查撤回申请材料,第一次申请上市的尝试宣告流产。

招股书显示,2009年成立的翔丰华,主要从事锂离子电池负极材料的研发、生产和销售,是国内先进的锂电池负极材料供应商,主要产品分为天然石墨和人造石墨两大类,产品应用于包括动力(电动交通工具,如新能源汽车、电动自行车等)、3C消费电子和工业储能等锂离子电池领域。2010年10月,周鹏伟联合钟英浩创业并收购翔丰华有限公司,从事锂电负极材料研发、生产和销售。周鹏伟作为公司实际经营管理的决策者,钟英浩作为重要的财务投资人,同时成为公司的发行人控股股东和实际控制人。

截至本次招股书签署日,周鹏伟持有翔丰华1562.08万股,占总股本的20.8278%;钟英浩持有翔丰华643.96万股,占总股本的8.5862%。两人合计持股29.4140%。本次发行成功后,周鹏伟的持股比例将降至15.6208%,钟英浩的持股比例将降至6.4397%;两人合计持股比例降至22.06%。

自周鹏伟、钟英浩收购翔丰华后,公司已经进行了数轮融资。2010年12月1日,翔丰华获得点石投资800万元投资,完成天使轮融资。2012年2月1日,武岳峰资本、启迪创投向翔丰华投资1200万元。2016年1月30日,天风天睿、清控银杏向翔丰华投资。2016年3月14日,博汇源创投向翔丰华投资。

截至目前,翔丰华的股东多达19家,除了上述公司股东外,还包括众诚致远(深圳)创业投资合伙企业(有限合伙)、北京华创策联创业投资中心(有限合伙)等十多个股东。

2现金之惑

营收稳步增长,现金流却连续三年为负

翔丰华作为一家锂电池负极材料研产销企业,是多家上市公司的供应商,客户包括比亚迪、宁德时代、鹏辉能源、南都电源、赣峰锂业、多氟多、卡耐新能源、孚能科技等30多家公司。

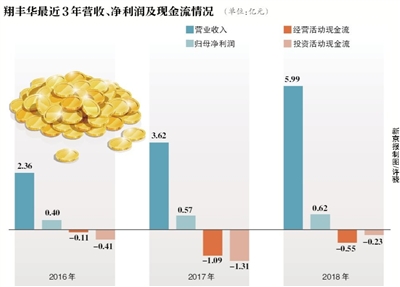

最近几年,翔丰华营业收入和净利润增幅都较大。2015年,翔丰华的锂离子电池石墨负极材料出货量3400多吨,实现销售收入1.3亿元;2016年产量增至7200多吨,销售收入增加1亿多。2016年至2018年,翔丰华营收分别为2.36亿元、3.62亿元、5.99亿元,归母净利润分别为4015.76万元、5724.60万元、6155.31万元。

不过,最近两年公司营收虽然延续高增长态势,净利润增幅却下降较快。2017年公司营收和净利润同比增幅分别为53.38%和42.5%,2018年营收和净利润同比增幅分别为65.45%和7.52%。

更令人担忧的是,翔丰华在经营活动产生的现金流量和投资活动产生的现金流量已连续3年为负。2016年至2018年,翔丰华经营活动现金流分别为-1072.06万元、-1.09亿元、-5501.37万元,投资活动现金流分别为-4129.94万元、-1.31亿元、-2326.82万元。

公司解释称,经营活动产生的现金流量净额与净利润相差较大,主要是报告期内公司产销规模快速扩大,应收账款余额、存货余额随着营收增长而增加较多。另外,公司收付款较多采用票据结算,也导致经营活动产生的现金流量净额较差。公司还表示,如果未来公司主要客户不能按时结算或及时付款,将会影响公司的资金周转及使用效率,从而给生产经营带来不利风险。

应收账款维持高位,或是翔丰华“差钱”的一大原因。招股书显示,2014年至2016年,公司年末应收账款分别为6144.84万元、8326.68万元、1.07亿元,占流动资产比重分别为71.73%、60.41%、50.78%。翔丰华表示,目前公司应收账款逐年好转,但不排除未来如果发生重大不利影响因素或突发事件,可能发生因应收账款不能及时收回而形成坏账的风险,从而对公司资金使用效率及经营业绩产生不利影响。

2017年和2018年,公司年末应收账款净额分别为2.17亿元和2.27亿元。其中,2018年末应收账款及应收票据的净额为5.68亿元,占营收比例的94.75%。

3后顾之忧

需求减少+成本上升,毛利率逐年下滑

翔丰华规模不断扩大,营收稳定增长,但暴露的隐忧不容忽视。

2017年版本的招股书显示,翔丰华2014年至2016年,公司产品的综合毛利率分别为37.76%、41.56%、39.05%,但2017年一季度综合毛利率降至24.92%。公司称,2017年1-3月毛利率下滑,是由于人造石墨产品毛利率大幅下降所致,主要是受新能源汽车补贴政策调整和春节因素影响,导致市场需求大幅萎缩,负极材料产品售价下跌。另外,受环保升级影响,钢铁行业电弧炉产能增加带动石油焦原材料价格大幅上涨,也是毛利率大幅下滑另一大因素。

公司当时表示,一方面正在与客户积极考虑提价,另一方面在加大天然石墨和人造石墨混合的负极材料供应力度,力求最大限度降低对盈利能力的不利影响。

但是,毛利率下滑情况并没有出现很大好转。公司2017年主营业务毛利率30.40%,同比下降8.65个百分点;2018年毛利率只有22.10%,同比进一步下降8.30个百分点。公司称,报告期内天然石墨毛利率持续下降,除了受新能源汽车财政补贴退坡影响,下游客户要求降价压力较大外,石油焦类原料价格高位盘整和初级石墨价格上涨也是另一个重要原因。

此外,公司的存货余额逐年增长,也是一大隐忧。招股书显示,2016年至2018年,公司年末存货账面价值分别为2704.90 万元、8714.01万元和1.97亿元,占流动资产比重分别为11.86%、14.59%和24.01%。

招股书称,公司采用以订单生产为主的生产模式,根据客户订单需求提前安排采购、生产,并保持适当的产成品库存规模。如果未来下游动力锂电池客户因新能源汽车市场环境恶化,出现违约撤销订单,将会导致公司原材料积压、在产品和产成品出现贬值;或者客户生产经营发生重大不利变化,进而无法执行订单,也可能导致公司存货的可变现净值降低。

新京报记者 林子

更多详细新闻请浏览新京报网 www.bjnews.com.cn