- 2019年06月03日 星期一

-

即时新闻

-

热线电话

央行谈接管包商银行

央行还表示,目前没有接管其他机构的打算;中小银行流动性较为充足

6月2日,央行网站发布的有关负责人答记者问中,解释了包商银行被接管是因为大量资金被大股东明天集团违法违规占用。针对市场对于是否有其他机构被接管的忧虑,央行明确表示,目前还没有接管其他机构的打算。这是自5月24日央行、银保监会宣布接管包商银行后,央行三度发布答记者问。

5月24日,央行、银保监会发布公告称,银保监会决定对包商银行实行接管,接管期限一年,自2019年5月24日起至2020年5月23日止。接管组由央行、银保监会会同有关方面组建。自接管开始之日起,接管组全面行使包商银行的经营管理权,并委托建设银行托管包商银行业务。

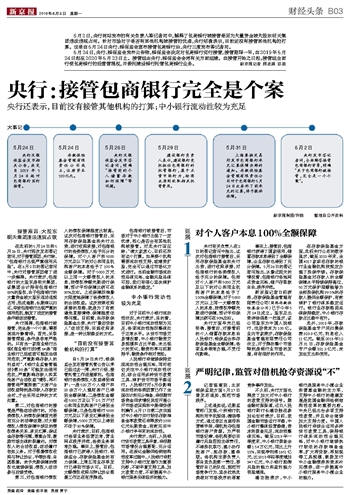

大事记

5月24日

央行及银保监会发布相关公告,决定自2019年5月24日起对包商银行实行接管。

5月24日

存款保险基金管理有限责任公司成立,注册资本100亿元。

5月26日

央行及银保监会发布答记者问,明确“接管前的个人储蓄存款如何保障”等问题。

5月29日

建设银行负责人表示,建设银行受托担任包商银行的托管银行,属于正常市场行为,按商业原则收取相关托管费用。

5月31日

上海票据交易所发布包商银行承兑汇票保障安排的通知。存款保险基金管理有限责任公司对于包商银行5月24日业务终了前承兑的汇票,将予提供保障。

6月2日

央行发布答记者问,全面解答接管包商银行背景,明确“关于包商银行被接管,完全是一个个案”。

整理自公开资料

接管原因:大股东明天集团违法违规占款

在此前的5月24日和5月26日,央行两次发布答记者问,对于接管原因,央行称,“包商银行出现严重信用风险”。在6月2日的答记者问中,央行对接管原因做了进一步解释。央行表示,包商银行的大股东是明天集团,该集团合计持有包商银行89%的股权,由于包商银行的大量资金被大股东违法违规占用,形成逾期,长期难以归还,导致包商银行出现严重的信用危机,触发了法定的接管条件被依法接管。

央行强调,包商银行被接管,完全是一个个案,需要客观冷静看待。首先,采取接管措施,条件是非常严格的。只有当一家商业银行出现《商业银行法》第64条“商业银行已经或者可能发生信用危机,严重影响存款人的利益时”、《银行业监督管理法》第38条“可能发生信用危机,严重影响存款人和其他客户合法权益”情形,再不接管将严重损害广大客户合法权益特别是存款人存款安全时,才会采用这样的方式处置。

第二,对包商银行的接管是严格依法进行的。对各类债权人的债权保障首先要有充分的法律依据,对大额债权人债权保障中涉及的债权债务关系、承兑汇票、保证金存款等问题,尊重合同,激励市场主体积极履约。对债权人的合法权益,依法履行告知义务。对于签署债权收购与转让协议,平等协商、自愿签署。未予先期保障的债权也继续保留,债权人依法参与后续受偿。

第三,对包商银行债权人的债权保障程度比较高。这次对包商银行接管后,采用存款保险基金和央行出资,进行收购承接,对包商银行的各类债权人给予充分的保障。对个人客户和5000万元及以下的对公和同业机构客户的本息给予了100%全额保障。对于5000万元以上同一大额债权人的本息,按债权净额先期进行保障,预计平均保障比例可在90%左右。上述保障标准最大限度地保障了各类债权人的合法权益。这次按照收购承接的思路,就是为了有效避免直接清偿、保障程度低等问题。目前看,由存款保险基金出资、央行“最后贷款人”依法支持,实施收购承接,是一种比较稳妥的方式。

“目前没有接管其他机构的打算”

自5月24日央行、银保监会发布接管托管公告以来已经过去一周,央行介绍,接管托管工作进展顺利。包商银行各类债权人权益得到维护:一是520万个人储户和20余万个人理财客户已得到全额保障;二是债权金额在5000万及以下2.5万户对公和同业机构客户已得到全额保障;三是包商银行5000万元及以下承兑汇票得到全额保障,5000万元以上得到不低于80%保障。

央行表示,目前,包商银行各项业务经营正常,营业网点秩序井然,各类业务照常办理。事实上,接管后,包商银行已获得人民银行、银保监会、存款保险基金的有力保障,上周五同业存单发行已得到市场认可。目前,大额债权收购与转让协议签署工作正在有序推进。

包商银行被接管后,市场对于中小银行出现了一定忧虑,担心是否会有其他机构被接管。对此央行回应称:“请大家放心,目前还没有这个打算。如果哪个机构需要流动性支持,或增资扩股,完全可以通过市场化方式进行。当前金融市场流动性总体充裕,金融风险总体可控,我们有信心坚决维护金融体系的稳定。”

中小银行流动性较为充足

对于目前中小银行流动性状况,央行表示,总的看,目前中小银行流动性较为充足,各项流动性指标整体处于正常水平。从货币市场交易情况看,中小银行融资交易规模和占比平稳,未出现大的变化,融资利率与前期持平,融资条件相对宽松。

人民银行将继续保持宏观流动性合理充裕,同时密切关注中小银行流动性状况,综合运用多种货币政策工具,维护货币市场平稳运行。人民银行对6月份影响流动性的各类因素已作了全面估计和充分准备,将根据市场资金供求情况灵活开展公开市场逆回购和中期借贷便利操作,6月17日第二次实施对中小银行实行较低存款准备金率政策还将释放约1000亿元长期资金,有效充实中小银行半年末的流动性。

央行表示,当前,人民银行货币政策工具丰富,将根据市场情况合理搭配、充分运用。在深化金融供给侧结构性改革过程中,人民银行将把支持中小银行发展作为重要内容,不断丰富支持工具,加大政策力度,不断提高中小银行服务实体经济的能力。

延展1

对个人客户本息100%全额保障

央行有关负责人在2日的答记者问中指出,这次对包商银行接管后,采用存款保险基金和央行出资,进行收购承接,对包商银行的各类债权人给予充分的保障。包括对个人客户和5000万元及以下的对公和同业机构客户的本息给予了100%全额保障;对于5000万元以上同一大额债权人的本息,按债权净额先期进行保障,预计平均保障比例可在90%左右。

央行方面早先已经明确,接管后,对接管前的个人储蓄存款本息由人民银行、银保监会和存款保险基金全额保障,各项业务照常办理,不受任何影响。

事实上,接管后,包商银行获得了国家信用,储蓄存款本息得到了全额保障,企业存款也得到了充分保障。5月26日的答记者问指出,从最近两天的情况看,包商银行各地网点资金充裕,储户存取款自由,秩序井然。

新京报记者日前获悉,存款保险基金管理有限责任公司(简称存款保险基金公司)已于今年5月24日成立。股东及出资详细信息一栏显示,该公司股东为中国人民银行,注册资本为100亿。业内专家表示,存款保险基金管理有限责任公司设立,对于推动整个市场特别是银行业市场的发展,将有很好的作用。

在存款保险基金方面,此前央行公布的数字显示,截至2018年末,全国4017家吸收存款的银行业金融机构按规定办理了投保手续。存款保险基金对存款人的全额保障水平持续保持高位,50万元保护限额能够为全部投保机构99.5%的存款人提供全额保护,有效维护了银行体系稳定运行。银行业存款格局总体保持稳定,中小银行存款占比稳中有升。

此外,2018年,存款保险基金专户共归集保费329.9亿元,利息收入11亿元。截至2018年12月31日,存款保险基金专户余额821.2亿元,未发生支出和使用。

延展2

严明纪律,监管对借机抢夺资源说“不”

记者留意到,北京银保监局方面5月27日曾发布通知,规范市场秩序。

上述通知说,近期监管部门发现,个别银行机构利用手机短信、微信等方式,通过非正当宣传和营销手段,借机抢夺包商银行客户资源。为严明市场纪律,各机构要切实履行风险防控主体责任,不得投机取巧、搞小动作抢客户、挖存款、搞串联。各机构主要负责人要自觉负起第一责任,要管好自己的队伍,规范市场竞争行为,坚决杜绝此类破坏市场秩序的恶意竞争事件发生。

不久前,央行方面也释放了加大对中小银行的政策支持的信号。据金融时报报道,近日人民银行副行长潘功胜在参加论坛时表示,目前,我国金融市场运行平稳,中小银行整体经营稳健,资本和拨备充足,流动性整体充裕。截至2019年一季度末,中小银行拨备余额1.54万亿元,同比上升18%,实现净利润1651亿元,比2018年四季度增加947亿元,中小银行抵御风险的能力和盈利能力明显增强。

潘功胜表示,中小银行是服务中小微企业和普惠金融的主力军,支持中小银行的健康发展是我国金融供给侧结构性改革的重要内容。中央已经出台多项支持性政策,并且将会继续加大支持力度。中国人民银行将综合运用多种货币政策工具,保持银行体系流动性合理充裕,对中小银行继续执行较低的存款准备金率,扩大再贷款、再贴现等工具规模,鼓励发行中小金融债券和资本补充债券,进一步提高中小银行服务中小微企业的能力。

新京报记者 顾志娟 宓迪

更多详细新闻请浏览新京报网 www.bjnews.com.cn