- 2019年07月11日 星期四

-

即时新闻

-

热线电话

超30家银行将设立理财子公司;产品业绩表现随市场波动

|

最近,常在工商银行购买理财产品的李伊发现,工行手机银行APP理财专区有一些小变化,不仅新增了起购金额仅1元的产品,还设有专门的“子公司理财”区域。

“以前买理财最少1万元起购,现在1元就可以买,需要投入的资金不多,不管期限多长都是可以考虑的。”李伊对新京报记者表示。

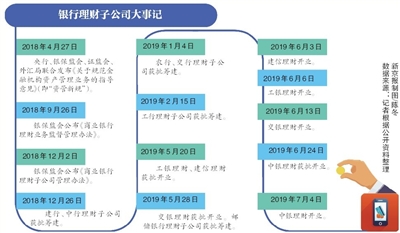

工行的1元起购理财产品,是其理财子公司工银理财开业后上架的产品,这也是商业银行理财子公司产品的发展方向。截至目前,六大行中已有工行、建行、交行、中行四家理财子公司获批开业。

近期,银行理财子公司进入密集开业期,包括获批开业或筹建的银行在内,有超过30家银行将设立理财子公司。专家分析称,预计在银行理财业务全面由理财子公司接管后,理财市场将迎来新格局。

银行理财子公司开业

工银理财上架1元理财产品

1元起购的银行理财产品在哪里购买?新京报记者注意到,目前,工行手机银行APP上可以购买由工银理财有限责任公司(下称“工银理财”)发行的理财产品,包括固定收益类、混合类等产品。

7月1日,记者查看工行手机银行APP发现,7只由工银理财发行的产品在销售,其中2只固收类理财产品起购金额为1元,1只针对私银客户的产品40万起购,另外几只产品均为1万元起购。7只中除一只为开放式产品外,其他均为封闭型产品,期限在407天-1118天之间。

工银理财是工商银行近期开业的理财子公司。工银理财于今年2月15日获批筹建,5月20日获批开业,6月6日正式发布新产品。工行手机银行APP上已设专门的“子公司理财”区域。

目前,六大行中有四家的理财子公司已开业。除工银理财之外,建行建信理财6月3日开业,交行交银理财6月13日开业,中行中银理财7月4日开业。另外,获批筹建理财子公司的还有农行、邮储银行、光大银行、招商银行、兴业银行、杭州银行、宁波银行7家银行。其中,农行理财子公司农银理财今年1月4日与交行交银理财同日获批筹建,按照获批后半年内要申请开业的规定,预计农银理财开业在即。

商业银行通过具有独立法人地位的理财子公司开展理财业务,是去年资管新规确定的方向。资管新规之后,又有一系列关于银行理财的配套制度出台,共同构成理财子公司开展理财业务需要遵循的监管要求。

在相关配套制度中,最为明显的变化是,将银行理财产品的销售门槛两次下调。去年9月,银保监会发布《商业银行理财业务监督管理办法》,将公募理财产品的销售起点从以前的5万元降至1万元。去年12月,银保监会发布《商业银行理财子公司管理办法》(下称《理财子公司管理办法》),明确理财子公司不设理财产品销售起点。

从去年国庆开始,多家银行宣布将部分理财产品销售起点金额下调至1万元,自此1万元起购的理财产品成为投资者的常见选择。今年,在银行理财子公司正式开门迎客后,1元起购理财产品随之上架。

不过记者发现,目前仅有工银理财一家在销售1元起购的理财产品。建行、交行目前在售理财产品以1万元起购为主,至于其理财子公司何时推出1元起购产品,两家银行未给明确回复。

理财可直投股市

投资者要学会辨别资产配置

银行理财子公司开门营业,理财市场将发生哪些变化?业内人士对新京报记者表示,除了投资门槛及收益方面的变化之外,理财子公司的产品在销售渠道、投资者适当性管理、产品投资范围等方面较此前的银行理财产品有所不同。这些在《理财子公司管理办法》中已经明确,不过现在理财子公司处于开展业务初期,仍有部分规则沿用此前模式。

投资者购买银行理财产品,首次购买必须到银行网点进行面签,填写风险评估问卷等,有相当数量的客户因为这一步障碍,选择不去银行网点,转而购买互联网理财产品。理财子公司不强制要求个人投资者首次购买理财产品进行面签,在线下营业场所和电子渠道进行风险承受能力评估均可。不过,从目前工银理财上线的产品来看,首次购买的投资者依然要到银行网点进行风险评估。

在销售渠道方面,理财子公司的理财产品可以通过银行业金融机构代销,也可以通过银保监会认可的其他机构代销。目前工银理财仍只通过工行自有渠道进行销售,尚未通过其他机构代销。

另外,在投资范围方面,此前银行公募理财产品只能通过公募基金间接投资股票,而理财子公司发行的公募理财产品可以直接投资股票。工银理财上线的新产品中,有多只产品的投资范围包括股票,例如已售罄的407天期固定收益类产品,投资对象中权益类资产占比0-20%,包括股票、ETF、公募基金类等。

此外,建信理财在开业当天发布了粤港澳大湾区相关的资本市场指数,并表示将会发行配置该指数的理财产品,以及多款覆盖权益、固定收益市场的系列理财产品。中银理财开业当天发布的“智富”权益系列、“鼎富”股权投资系列产品,将重点投资于股票、非上市股权等。

前述分析师杨慧敏表示,从目前来看,理财子公司的产品与传统理财产品差别不大,都是主要投资于货币市场工具、债券等固收类产品,加之一定比例的权益类投资。从未来动向看,理财子公司的产品投资权益类产品的比重或会增加。

普益标准研究员余新月表示,理财子公司产品销售渠道拓展,产品设计上也会更具普适性;理财子公司产品的投资范围拓宽,使其产品突破传统固收领域,逐步多样化。理财产品投资门槛下沉,对于普通投资者来说,可通过理财子公司参与更多的市场投资机会。

同时,需要注意的是,理财子公司产品作为一种创新,产品全面净值化意味着投资者要承担更多的投资风险。受访专家均提及,除按自身风险承受能力选择产品之外,投资者还要学会去辨别理财产品的资产配置情况,不能仅通过预期收益率或业绩比较基准来选择产品。

余新月表示。投资者投资前要多研究,一是了解自身情况,包括自身财富基本情况、投资需求和风险承受能力;二是要了解产品,认真阅读产品说明书,了解产品投向、投资期限和风险等级是否适合自己的需求,在认真做风险评估后购买匹配的产品。

竞争与合作

产品将如何搅动资管市场?

银行理财子公司的产品,与此前银行的理财产品有何不同?新京报记者注意到,除了起购金额降至1元外,明显的区别是银行理财子公司产品全面净值化。净值型产品业绩表现将随市场波动,具有不确定性。

从工银理财产品的收益率计算方法来看,净值型产品以产品净值变动作为收益计算依据。由于浮动管理费的存在,投资者实际收益率要低于净值增长幅度,不过产品的净值变动没有上限。若实际投资收益未达到业绩比较基准,则不收取浮动管理费,直接按照到期时的产品净值计算收益。如果产品到期时净值低于购买时净值,则投资者将发生亏损。

就目前的情况来看,理财子公司产品的收益率要高于传统银行理财产品。以工行两只1元起购产品为例,期限分别为728天和1093天,业绩比较标准分别为4.50%和4.70%。

普益标准监测数据显示,6月封闭式预期收益型人民币产品平均收益率为4.12%,较上期下降0.01百分点。实际上,自去年开始,理财产品收益率就一直处于下行通道,从去年1月的4.82%降至去年12月的4.36%,今年以来又继续下降,从1月的4.31%降至6月的4.12%。

目前在售的银行理财产品,大行一年期产品收益率一般在3.6%-4.3%,低于4.0%的产品较为常见。部分股份行最高可到4.5%左右,部分城商行、农商行最高可到4.8%左右。

由于目前仍处于过渡期,银行原有的资管部门和理财子公司并存,银行资管部门负责管理存续产品,理财子公司发行符合监管要求的净值型产品。

在子公司与母行的关系方面,普益标准研究员康箐芸表示,在资源权限方面,作为独立法人的理财子公司在展业方面具有人、财、物资源配置上更大的自主权,可建立更加独立的适合资产管理业务的人员考核机制及激励机制。在对外合作方面,外部投资合作机构的放松,使金融持牌机构和私募基金可作为理财子公司的投资顾问或投资合作机构,提升传统银行理财业务的比较优势。

银行理财子公司纷纷成立,是否会扰乱资管行业的池水?国信证券金融业首席分析师王剑认为,随着未来不同类别的资管公司监管要求趋于一致,并且银行理财子公司作为目前唯一能同时从事公募和私募业务的机构,再借助股东银行的综合优势,它的参与势必会对资管行业格局产生一定的影响。

至于信托,王剑表示,近年来一大部分信托业务是充当银行资金的投放通道。新规出台之后,理财子公司基本上与其他资管产品的监管要求一致。监管部门鼓励其发展标准化产品的投资,其对信托的通道需求进一步减弱。通道业务收缩之后,信托公司仍然可以从事符合新规的资管业务,未来信托业或将回归本源,更加偏重财产管理,包括养老信托、家族信托等。

对于公募基金来说,银行理财子公司的公募产品销售监管要求下降,无销售起点、不强制首次现场临柜、拓宽销售渠道,将对公募基金,尤其是货币市场基金造成明显冲击。既可以从事公募又可以从事私募,理财子公司业务范围更广,对基金子公司的通道需求也进一步降低。但是,银行理财子公司短期内还很难形成很强的投研能力,不会对基金公司产生重大冲击。同时,基金公司所缺乏的业务与渠道的实力,以及客户基础,又恰恰是银行的强项。因此,基金公司与银行理财子公司未来依然有合作空间。

至于对券商资管的影响,由于其与银行理财的客户群体风险偏好不同,资产投向也不同,因此与理财子公司将会形成差异化竞争。银行理财子公司在标准化证券资产的投资管理能力方面并不占优,但是在非标投资方面仍有较强的经验和风控能力,因此银行理财子公司在投资标准化证券时可与券商资管展开合作。

新京报记者 顾志娟 陈鹏 guzhijuan@xjbnews.com

更多详细新闻请浏览新京报网 www.bjnews.com.cn