- 2019年07月29日 星期一

-

即时新闻

-

热线电话

奥赛康上市半年被列入医药行业会计信息质量检查名单

|

几经波折终于在去年年底如愿重组上市的奥赛康,依然争议不断。

上市不足半年,奥赛康发起增发计划,拟募集资金总额不超过10.54亿元,这一议案虽然已经董事会和股东大会审议通过,但是在表决结果中,多数中小投资者投了反对票。

有投资者在互动平台给上市公司留言“公司应该珍惜来之不易的上市机会,把企业做大做强,而不是急于增发圈钱”“奥赛康账上躺着8亿现金买理财,却没钱搞研发,请问,奥赛康这8亿是真是假,何以证明?”

根据年报,至去年末,其流动资产方面,货币资金为10.85亿,应收账款为5.48亿。

7月24日,奥赛康方面告诉新京报记者,公司的定增计划是基于公司经营发展战略和资本市场实际情况深思熟虑后做出的决定,符合公司发展战略,“目前定增工作处在申报材料及相关程序的准备过程,还未上报证监会。”

6月4日,财政部宣布开展2019年度医药行业会计信息质量检查工作,共涉及77家医药企业,上市公司奥赛康的全资子公司江苏奥赛康药业有限公司(原名:江苏奥赛康药业股份有限公司)也在名单之上。据悉,对企业的检查已在进行中。值得一提的是,在此前的重组上市中,东方新星置入的资产便为江苏奥赛康药业有限公司100%股权。

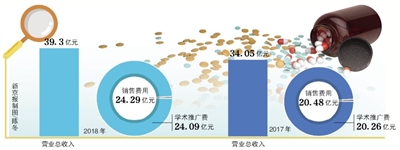

记者发现,奥赛康2018年的销售费用约为24.29亿元,占营收的61.78%,其中学术推广费24.09亿,占销售费用的99%。

重组上市不足半年即增发,遭多数中小投资者反对

公司回应,尚未上报证监会,不存在“低价定增”一说

成立于2003年的奥赛康是一家医药企业,该公司主要聚焦于消化道、肿瘤、糖尿病、深度感染四个治疗领域药品的研发。截至2018年底,奥赛康拥有有效专利137项,其中发明专利114项。

几年前,奥赛康便已经启动上市计划,但是一波三折,直到去年年底才如愿以偿。2018年底,其借壳东方新星上市成功。上市公司由无控股股东变更为由南京奥赛康控股,实际控制人亦由无实控人变更为陈庆财。

然而,上市不足半年,奥赛康便启动了增发计划。

2019年4月30日,奥赛康发布公告称,本次非公开发行股票募集资金总额不超过10.54亿元(含本数),募集资金扣除发行相关费用后将投资于创新药物产业化项目、抗肿瘤1.1类新药120067研发项目、抗肿瘤药冻干粉针车间(D区)GMP升级改造项目、智能制造信息化系统建设项目和补充流动资金。

5月23日,奥赛康召开2018年年度股东大会,会上,审议了《关于提请公司股东大会授权公司董事会全权办理本次非公开发行股票相关事宜的议案》,新京报记者注意到,表决结果为:同意760784541股,占出席会议所有股东(现场及网络)所持有效表决权股份总数的 94.9952%。其中,中小投资者表决情况为反对32562472股,占出席会议(现场及网络)中小投资者所持股份的93.9933%。

中国财政科学研究院应用经济学博士后盘和林对新京报记者分析道:“不能以购买理财产品来否定公开募集资金的合理性,例如接下来用完8亿,或许还有缺口,毕竟非公开发行募集资金还需要一定的时间,基于经营预测也有可能需要募集资金。但是,以8亿巨额资金购买理财产品,说明资金使用效率不高,前期募集的资金没有高效使用,至少给外界一个印象,并不缺钱。更重要的是,按照公告,本次非公开发行募集资金总额不超过10.54亿元,数量不超过1.86亿股。根据奥赛康上述发行数量和发行价格估算,股价区间最低值仅为5.67元/股。截至7月19日收盘,奥赛康收盘价为11.81元,笔者查询了一下,4月30日股价大约为15元。因此,有投资者甚至公开质疑,奥赛康以极低的价格范围定增,是否通过非公开发行股票进行利益输送。我认为奥赛康有必要对此作出令人信服的回复。”

7月24日,奥赛康方面回应新京报记者:“根据证监会非公开发行的规定,发行价格将在公司获得中国证监会批文启动发行后按照不低于发行期首日前二十日市场价格90%的原则,根据市场询价确定。因此,公司定增发行采用发行期首日市场化发行,发行对象、发行价格、发行数量目前均未确定,需待取得证监会批文后实际启动时通过市场询价方可确定,不存在‘低价定增’一说。”

“奥赛康进行非公开发行表明公司目前有融资需求,如果能够发行成功,也说明上市公司能够获得外部投资者的认可。但是,此前,奥赛康又用大额资金去购买理财产品,这说明,上市公司的投资思路不清晰,或者说一时找不到合适的资金用途,当然,这可能也有客观因素,如果是买一个短期的理财产品也是可以理解的。但是,这也引发了外界的一个质疑,就是一旦非公开发行成功,上市公司募集到的资金是否能够马上用于项目研发。”财经评论员严跃进告诉新京报记者。

而奥赛康方面告诉新京报记者:“公司的定增计划是基于公司经营发展战略和资本市场实际情况深思熟虑后做出的决定,符合公司发展战略。公司借助资本市场力量有利于进一步拓展融资渠道,增发筹集的资金主要用于公司的研发和生产,有利于提升公司核心竞争力,促进公司可持续发展,更好地为股东和广大投资者创造价值。”

关于理财,奥赛康方面对新京报记者解释道:“公司公告拟使用闲置自有资金不超过8亿元购买理财产品(8亿元是公司申请股东大会审批通过的额度,而并非实际购买金额),目的是在保证公司日常经营资金需求和资金安全的前提下提高公司及子公司闲置资金使用效率、获得更好的财务性收益。”

去年销售费用占营收62%,学术推广费24亿

公司称具有合理性,公司主要产品均为首家或首批上市的产品,需要投入更多的市场推广资源

6月4日,财政部宣布开展2019年度医药行业会计信息质量检查工作,共涉及77家医药企业。新京报记者注意到,上市公司奥赛康的全资子公司江苏奥赛康药业有限公司也在名单之上。

据媒体报道,本次检查的重点内容主要是费用、成本、收入的真实性,以及是否存在私设“小金库”现象;营销人员的薪酬支付是否合规;是否存在按照采购药品数量向医疗机构或医务人员销售返点现象;库存管理、合同签订、销售发货、款项收取等流程控制是否有效,是否存在药品空转现象等。

其2018年年报显示,2018年,奥赛康实现营业收入约39.32亿元,归属于上市公司股东的净利润约为6.7亿元。同时,奥赛康2018年的销售费用约为24.29亿元,比2017年同期增长18.6%,奥赛康表示:销售费用随着销售收入增长而相应增加;同时,公司进一步加大新产品奥一明、奥加明市场推广力度,提升空白医院覆盖率。

新京报记者注意到,奥赛康的销售费用约占其营业收入的61.78%。财经评论员严跃进告诉新京报记者:“奥赛康的销售费用占营业收入比例较高,我认为说明两个问题,首先,奥赛康的产品销售节奏不是特别快,因为销售费用高说明周期长并且时间不可控,产品销售需要依赖广告等营销手段,所以公司要注意在这方面进行调整;其次,销售费用较大的时候,往往伴随着产品去库存压力比较大,同时,也有可能存在应收账款没有及时入账的情况,这些都会影响企业的资金状况,这也是投资者比较关心的。总体而言,我认为奥赛康在资金把控方面需要多加注意。”

具体来看,奥赛康的销售费用包括学术推广费、职工薪酬、运输费和其他,其中,学术推广费约为24.09亿元、职工薪酬约为1223.7万元、运输费约为763.6万元、其他约为39.55万元。

新京报记者梳理资料发现,奥赛康曾将自己的销售费用率与同行业的几家可比上市公司进行对比。2017年,奥赛康的销售费用率为60.15%,而灵康药业、海特生物、哈三联、海辰药业、舒泰神的销售费用率依次为53.61%、66.09%、40.56%、48.07%、65.95%。

7月22日,奥赛康方面也对新京报记者解释了销售费用高的原因,“公司产品全部为注射剂型,临床路径复杂、用药专属性强、适用领域较为广泛;同时,公司主要产品均为首家或首批上市的产品,需要投入更多的市场推广资源。公司销售费率与同类纯注射剂产品上市公司相比,处于相当水平,具有合理性。”另外,“公司将持续严格按照各项规章制度对公司销售费用进行管控,提升销售费用使用效率,降低销售费用率。”奥赛康表示。

此外,奥赛康2018年的研发费用约为2.9亿元,比上年同期上涨27.91%。奥赛康表示:2018年,奥赛康药业持续加大研发投入,有利于巩固公司在抗消化性溃疡领域的领先地位,同时前瞻性布局新治疗领域,为未来公司可持续发展提供新的利润增长点。

有业内人士告诉新京报记者,相当一部分药企存在“商业贿赂”的情况。新京报记者注意到,江苏奥赛康也曾卷入受贿案。

天眼查资料显示,江苏奥赛康医药有限公司为江苏奥赛康药业有限公司的全资企业。

奥赛康方面告诉新京报记者,公司高度重视推广业务的规范性与合规性,建立健全内部控制制度,制定有《销售管理制度》、《反商业贿赂制度》、《防止贿赂和诈骗管理制度》、《第三方推广商管理指引》等管理制度。

新京报记者 阎侠 邮箱:yanxia@xjbnews.com

更多详细新闻请浏览新京报网 www.bjnews.com.cn