- 2019年08月06日 星期二

-

即时新闻

-

热线电话

离岸、在岸人民币双双破7

|

北京时间8月5日亚市早盘,离岸、在岸人民币对美元汇率双双跌破7,跌幅均超1%,其中离岸人民币一度跌破7.1。这是2015年“8·11汇改”以来,人民币首次“破7”。

截至发稿,离岸人民币对美元为7.0754,在岸人民币为7.0335。

美国对中国加征关税预期的影响,被认为是造成此次人民币对美元汇率下跌的主要原因。央行昨日发布答记者问,称人民币汇率的波动是由浮动汇率机制决定的,汇率波动是常态,人民银行有经验、有信心、有能力保持人民币汇率在合理均衡水平上基本稳定。

多位专家认为,人民币贬值不具有持续性,短期内人民币对美元汇率仍将在7上下保持稳定。

离岸、在岸人民币双双破7

8月5日亚市早盘,离岸人民币开启急跌模式,9:16左右离岸人民币对美元跌破7关口,由6.9828一举跌至7.0342,此时跌幅0.83%;随后,9:39左右,离岸人民币对美元跌破7.1关口,日内最低达7.1057,跌逾千点,跌幅扩大至1.85%。

随后,离岸人民币收复7.1关口,但仍维持在7上方。截至发稿,离岸人民币对美元为7.0754。

在离岸人民币之后,在岸人民币也跌破7关口。8月5日在岸人民币对美元开盘价报6.9999,逼近7关口。开盘不久在岸人民币即跌破7,9:38左右达到7.0398,跌982个基点,跌幅达1.41%。此后,跌幅虽有所缩小,但仍维持在7以上,截至发稿,在岸人民币对美元为7.0335。

人民币汇率自上周三就已经开始在6.9上下徘徊,一路调贬。美东时间7月31日,美联储宣布降息25个基点,美元走强,人民币下跌,7月31日,在岸人民币收报6.8855,离岸人民币收报6.9095;8月1日,在岸人民币对美元收报6.9023,离岸人民币对美元收报6.9547;8月2日,在岸人民币对美元收报6.9416,离岸人民币对美元收报6.9763。

8月5日,人民币对美元中间价报6.9225,较前一交易日调降229个基点,创2018年12月3日以来新低。

为何破7?受美国加征关税预期等影响

针对5日人民币汇率走势,央行于10:35发布答记者问。央行有关负责人表示,受单边主义和贸易保护主义措施及对中国加征关税预期等影响,今日(8月5日)人民币对美元汇率有所贬值,突破了7,但人民币对一篮子货币继续保持稳定和强势,这是市场供求和国际汇市波动的反应。

中国社科院世经政所研究员、平安证券首席经济学家张明表示,人民币对美元汇率破7的主要原因是,特朗普在上周悍然宣布将在9月1日对剩下3000亿美元中国商品加税10%。此举明显违背了市场预期。

央行行长易纲:不搞竞争性贬值

昨日傍晚,央行官网披露了《易纲行长谈人民币汇率》一文:近期,国际经济形势和贸易摩擦出现了一些新的情况,市场预期也随之发生了一些变化。受此影响,8月以来许多货币对美元出现了贬值,人民币汇率也受到了一定程度的影响,这个波动是市场驱动和决定的。

文章还称,中国作为一个负责任的大国,会恪守历次二十国集团领导人峰会关于汇率问题的承诺精神,坚持市场决定的汇率制度,不搞竞争性贬值,不将汇率用于竞争性目的,也不会将汇率作为工具来应对贸易争端等外部扰动。一直以来,人民银行致力于维护人民币汇率在合理均衡水平上基本稳定,这个努力相信大家有目共睹。

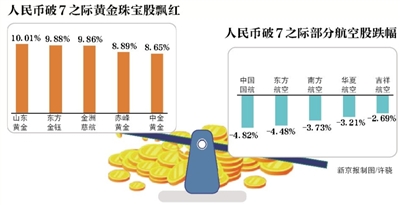

黄金期现均大涨,航空旅游股下跌

在人民币汇率急跌之下,避险资产开始上涨,黄金期现均出现大涨。

股市上的黄金珠宝股全线飘红,荣华实业、山东黄金、恒邦股份、银泰资源、东方金钰、金洲慈航等触涨停板。

有人欢喜有人愁。受人民币汇率跌破“7”消息影响,餐饮旅游板块领跌,旅游行业龙头中国国旅跌幅超过5%。

此外,民航概念股也大幅下滑,中国国航跌幅逼近5%,东方航空、南方航空、华夏航空跌幅超过3%。

1 破7为何引关注?

一是因贬值幅度高,二是跌破了整数心理关口;表明人民币汇率双向波动弹性空间加大

事实上,自2015年“8·11汇改”以来,人民币汇率屡次逼近“7”关口,但一直未“破7”。“7”被视为重要的心理关口,但关于是否应该“保7”存在一定争论,中国社科院学部委员余永定曾指出,7和6.9没什么区别,执着于某一个特定的数字是非理性的,央行应设法使市场理性起来,不应该保一个汇率目标,需要判断的是中国会不会出现汇率大幅度的贬值。

九州证券分析师邓海清则认为,此次人民币汇率破“7”引发市场的高度关注归因于一是因为贬值幅度高,二是由于跌破了7的整数心理关口。

邓海清表示,应当理性看待此次人民币汇率破“7”,不应过度恐慌。此次人民币汇率破“7”,表明人民币汇率双向波动弹性空间加大,有利于维护外汇市场稳定和国际收支平衡,适应宏观经济形势的需要。

2 会不会有资本外流压力?

央行:人民币资产估值仍然偏低,中国有望成为全球资金的“洼地”

申万宏源分析师秦泰预测,除非外部环境再度显著恶化,否则人民币汇率将在当前中枢水平附近窄幅波动。三大原因决定人民币汇率或不会连续贬值:连续贬值或导致货物出口外需递延、连续贬值可能对制造业投资形成抑制、连续贬值可能加速国内金融市场存量外资流出。

“去年至今,国内债券市场、股票市场流入资金相对较多,特别是债券市场,因国内外债券收益率存在较为明显的正利差,在汇率波动较小的背景下,境外资金投资国内债券市场有望获得相对稳定的超额收益”,秦泰补充解释道,“但当前一次性贬值幅度已经超过一些券种的利差水平,一旦进一步形成贬值预期,境内金融市场资金存在一定程度的集中外流压力。此外,连续贬值亦可能加剧年底至2020年的外债集中偿还压力,进一步加剧国际收支流出压力”。

近日美联储下调利率,全球货币政策进入宽松轨道,但中国央行并未立即跟进下调利率。央行前述有关负责人也指出,在目前美欧等发达经济体货币政策转向宽松的背景下,中国是主要经济体中唯一的货币政策保持常态的国家,人民币资产的估值仍然偏低,稳定性相应更强,中国有望成为全球资金的“洼地”。

3 破7之后人民币汇率会如何走?

央行称,“7”不是堤坝,不会被冲破就一泻千里,“7”不是年龄,过去就回不来了

央行有关负责人表示,从历史上看,人民币总体是升值的。过去20年国际清算银行计算的人民币名义有效汇率和实际有效汇率都升值了30%左右,人民币对美元汇率升值了20%,是国际主要货币中最强势的货币。

对于接下来人民币汇率的走势,该负责人表示,长期取决于基本面,短期内市场供求和美元走势也会产生较大影响。市场化的汇率形成机制有利于发挥价格杠杆调节供求平衡的作用,在宏观上起到调节经济和国际收支“自动稳定器”的功能。中国作为一个大国,制造业门类齐全,产业体系较为完善,出口部门竞争力强,进口依存度适中,人民币汇率波动对中国国际收支有很强的调节作用,外汇市场自身会找到均衡。

中国实施的是以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,人民币汇率的波动是由这一机制决定的,这是浮动汇率制度的应有之义。从全球市场角度观察,作为货币之间的比价,汇率波动也是常态,有了波动,价格机制才能发挥资源配置和自动调节的作用。如果回顾过去20年人民币汇率的变化,会发现人民币对美元既有过8块多的时候,也有过7块多和6块多的时候,现在人民币汇率又回到7块钱以上。央行有关负责人强调:“人民币汇率‘破7’,这个‘7’不是年龄,过去就回不来了,也不是堤坝,一旦被冲破大水就会一泻千里;‘7’更像水库的水位,丰水期的时候高一些,到了枯水期的时候又会降下来,有涨有落,都是正常的。”

张明认为,经济基本面并不意味着人民币对美元汇率在破7后会出现断崖式下跌。美联储在7月底开启降息周期,有助于人民币对美元汇率的稳定。短期内人民币对美元汇率仍将在7上下保持稳定。

东方金诚首席宏观分析师王青对新京报记者表示,当前人民币出现一轮急跌,更多地体现为市场情绪的快速释放过程,并不具有可持续性。更重要的是,保持人民币汇率在合理均衡水平上基本稳定仍是监管层的核心政策目标,且当前央行政策工具箱丰富,接下来央行或将通过市场沟通、逆周期因子调节等方式,适度调控人民币汇率波动幅度。由此,“破7”对资本市场的影响将处于可控状态,也不会改变外资流入我国债市、股市的整体趋势。

王青认为,综合考虑当前外部风险演化及国内宏观经济运行态势,以及监管层对外汇市场的调控能力,未来一段时期人民币并不存在持续大幅贬值基础。

新京报记者 顾志娟 张思源 陈鹏

更多详细新闻请浏览新京报网 www.bjnews.com.cn