- 2019年08月19日 星期一

-

即时新闻

-

热线电话

|

国内—印度—非洲——这是大部分国内手机厂商开拓市场的路径,而“非洲手机之王”传音控股却反其道而行之。

2018年,传音控股成为非洲手机市场的老大,占有率高达48.71%,几乎占据了非洲市场半壁江山。坐稳非洲手机市场的传音控股开始寻求资本市场加持,2018年借壳新界泵业未果后,传音控股转向了科创板,拟融资金额为30.11亿元。近日,传音控股在更新半年报财务数据后已向证监会提交注册申请。

科创板对拟上市公司的技术更为关注。提交招股书后,传音控股被上市委要求进一步披露核心技术处于国内或国际领先水平的认定情况,新京报记者注意到,自称率先将行业内的前沿技术与非洲市场特点相结合的传音控股目前拥有42件核心专利,其中发明专利16项,4项为原始取得。随着华为、小米下沉到非洲市场,传音控股能否实现持续盈利也备受关注。

从波导到传音,竺兆江创造了“非洲手机之王”

“波导手机,手机中的战斗机”,2007年,波导正经历着最后的高光时刻。如今,波导手机很少出现在消费者的视线之内。而随着“非洲手机之王”传音控股再度流露出对资本市场的渴望,波导也再次被人提及,因为传音控股的创始人正是昔日宁波波导股份有限公司海外市场的负责人竺兆江。

传音控股主要从事以手机为核心的智能终端设计、研发、生产、销售和品牌运营,主要产品为TECNO、itel和Infinix三大品牌手机,销售区域集中在非洲、南亚、东南亚、中东和南美等新兴市场国家。

作为最早进入非洲的中国手机品牌厂商,传音控股占据了非洲手机市场的半壁江山。

2018年传音控股手机出货量1.24亿部,根据IDC统计在全球市场上占有率达7.04%,在全球手机品牌厂商中排名第四;非洲市场占有率高达48.71%,排名第一;印度市场占有率达6.72%,排名第四。招股书称,在《African Business》2019年6月发布的“最受非洲消费者喜爱的品牌”百强榜上,传音控股下属三个手机品牌TECNO、itel及Infinix分别位列第5、17和26名。

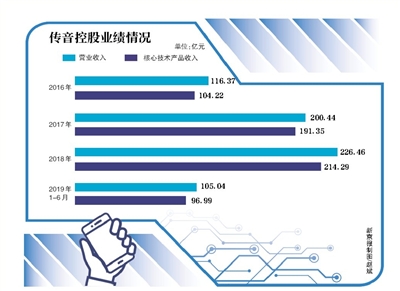

2016年至2018年,传音控股手机出货量由7557万部增长至12428万部,年均复合增长率为28.24%;销售金额由116.37亿元增长至226.46亿元,年均复合增长率为39.5%。2019年上半年,传音控股手机出货量为5471万部,销售金额为105.04亿元。

传音控股2016年-2018年及2019年1-6月的营业收入分别为116.37亿元、200.44亿元、226.46亿元和105.04亿元,扣非净利润分别为5.58亿元、6.29亿元、12.24亿元和6.90亿元。上述时期内,公司手机产品收入在公司主营业务收入的占比均在95%以上。

传音控股的手机产品主要为功能机和智能机,随着新兴市场的日益成熟,智能机的占比逐渐上升,由2016年的62.19%上升为2018年的69.81%,2019年1-6月继续上升至71.99%。

传音控股提交招股书后,有声音质疑其手机单价、毛利率。数据显示,2016年-2018年及2019年1-6月,传音控股手机产品平均单部售价分别为137.91元、150.29元、172.42元和177.26元,综合毛利率分别为20.59%、20.97%、24.45%和29.16%。以此来看,传音控股手机产品20%以上的毛利率并不低。2018年小米智能手机的毛利率为6.2%,上一年为8.8%。

国内某手机厂商负责人告诉新京报记者,非洲人口众多,基础条件较差,网络也更复杂,是最后一个从3G转向4G的大陆,在开拓市场的过程中,很多手机厂商没有把非洲当做长期发展的战场,这给了传音控股发展的机会。

核心发明专利多为合同取得,使用费受关注

传音控股成为“非洲手机之王”后,开始谋求资本市场的支持。

2018年3月1日,新界泵业发布公告称,拟通过资产置换及发行股份购买资产的方式收购传音控股的控制权。若收购成功,传音控股将借壳新界泵业登陆A股。不过,3个多月后,新界泵业宣布终止该次重组事项,原因是交易各方未能就交易方案的重要条款达成一致意见。

今年3月29日,传音控股提交了科创板上市招股书。科创板上市,科技水平更受关注。

2016年-2018年,传音控股的研发费用分别为3.85亿元、5.98亿元、7.12亿元,今年1-6月为3.49亿元,研发费用呈逐年增长态势。

招股书显示,传音控股及其子公司在中国境内拥有专利共计630项,其中发明专利97项,实用新型专利385项,外观设计专利148项。传音控股目前拥有42件核心专利,核心专利应用于公司手机产品中。公司营业收入、利润主要来自核心技术产品的销售收入。

2016年-2018年和2019年1-6月,传音控股核心技术产品收入分别为104.22亿元、191.35亿元、214.291亿元和96.99亿元,年复合增长率为43.39%。

新京报记者发现,自称率先将行业内的前沿技术与非洲市场特点相结合的传音控股,其所拥有的42件核心专利,其中发明专利16项,仅4项为原始取得,12项发明专利为继受取得,即通过合同行为取得。

在第三轮问询中,上交所要求传音控股逐项说明公司深肤色数据库、手机新材料、充电、OS系统研发、互联网大数据等技术领先于同行是否属实等问题。

传音控股回复称,公司功能手机应用的各项核心技术,来源于公司自主研发或技术授权基础上进行定制化研发取得,具有一定的技术进入门槛。公司率先将行业内的前沿技术与非洲市场特点相结合,通过技术融合与迭代开发形成产品竞争力。公司技术研发转化应用能力强,核心技术在公司的手机产品中均实现产业化应用。

2017年传音控股引入香港网易互娱、Tetrad、Gamnat、睿启和盛、竺洲展飞、苏州麦星、鸿泰基金等战略投资者时,曾签署这样的对赌协议:若传音控股与专利权人在未来一定期间内就专利许可使用事宜签署专利许可协议,而经计算传音控股过去一定期间应支付的专利许可费高于一定金额,且传音控股一定期间的经营业绩未达到约定业绩,则上述战略投资者有权要求传音控股进行现金补偿。

可见,投资人已经关注到传音控股的专利许可费的支付问题。传音控股也表示,以手机为代表的移动通信终端设备是连接通信网络的载体,为了接入通信网络并实现全球通信,各项性能参数必须遵循移动通信协议标准,标准必要专利持续变化,且主要标准必要专利侧重在如基带芯片等底层技术上,大部分手机厂商无法实时掌握并判断,因此有可能被第三方收费,甚至被起诉。

上述手机厂商负责人也告诉新京报记者,关于专利的问题,传音控股面对的最大的风险在于追溯,手机专利收费可以追溯以往,也就是历史销售的部分都可以被统计收费。

专利使用费成为公司预计负债的重要组成部分,招股书显示,2016至2018年,“报告期各期末,公司计提专利使用费形成预计负债分别为1.53亿元、3.17亿元、5.01亿元。”而公司同期的预计负债合计分别为2.78亿元、5.35亿元和7.45亿元。

融资超30亿元,已经提交注册申请

近日,传音控股在更新半年报财务数据后已向证监会提交注册申请。此次谋求上市,传音控股募集资金总额为30.11亿元,分别用于传音智汇园手机制造基地项目、手机生产基地(重庆)项目、移动互联网系统平台建设项目、上海手机研发中心建设项目、深圳手机及家电研发中心建设项目、市场终端信息化建设项目和补充流动资金3亿元。

2016年-2018年和2019年1-6月,传音控股计入当期损益的政府补助金额分别为5638.90万元、9005.17万元、13083.27万元和7284.26万元,主要为与收益相关政府补助形成。三年半的时间内,获得政府补助共超过3.5亿元。

2016年-2018年期末,传音控股货币资金余额分别为30.47亿元、30.04亿元、37.72亿元,2019年上半年末为39.45亿元。此外传音控股于2016年和2017年进行了两轮融资,融资现金流入较大,分别为8.79亿元和14.20亿元。

以此看来,传音控股似乎不差钱,此次上市融资后,其能否提升核心技术、扩大产能,延续“非洲手机之王”的传奇,还需持续观察。

8月18日,新京报记者就有关问题采访传音控股,传音控股公关向新京报记者表示,相关问题需由董秘办回答,其后新京报记者多次致电传音控股董秘办工作人员,电话均无人接听。

新京报记者 张妍頔 梁辰 陆一夫

更多详细新闻请浏览新京报网 www.bjnews.com.cn