- 2019年09月03日 星期二

-

即时新闻

-

热线电话

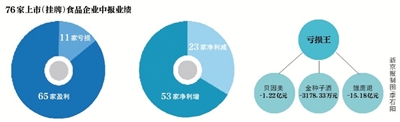

新京报盘点76家乳业、白酒、肉企半年报,11家亏损,23家净利下滑,猪肉股企业违规频现

| ||

|

近期,食品领域上市企业2019年中报陆续披露完毕。据新京报记者不完全统计,在乳业、白酒、猪肉三大行业中,有76家上市(挂牌)公司公布业绩,其中11家亏损、23家净利下滑,整体业绩向好。

就乳业而言,上游乳企集体步入上行周期,上下游协同效应增强,而市场扩张带来的费用增加成为不少乳企业绩下滑的主因。就白酒上市公司而言,整个行业结束营收高增长,区域酒企继续受一线品牌挤压,马太效应凸显。就猪肉股而言,非洲猪瘟威力犹在,整体利润先跌后涨,不少企业在行业调整期受到监管处罚,内控问题暴露无遗。

猪肉股

四成企业净利下滑

截至目前,共有30家猪肉股企业公布半年报。从营收看,新希望、温氏股份、双汇发展分列前三位;从净利润来看,双汇发展凭借23.82亿元的净利居首,益生股份以近27倍的净利增长成为上升势头最猛的猪肉股企业。

30家企业中,有12家净利下降,占比40%。其中,天邦股份净利下降555.9%,下滑速度最快,罗牛山净利降幅也达到了114.14%。与此同时,有9家企业出现了增收不增利的现象。

报告期内,还有6家企业亏损,其中5家亏损规模达上亿元。雏鹰退亏损15.18亿元。罗牛山、牧原股份、正邦科技、天邦股份则分别亏损4742.89万元、1.56亿元、2.75亿元、3.67亿元。

非洲猪瘟影响犹在

2019年上半年,中美贸易摩擦和非洲猪瘟疫情仍在持续,国内猪价呈现先跌后涨走势。农业农村部数据显示,今年2月猪肉出厂价格跌至近15元/公斤,批发价格跌至近18元/公斤。伴随生猪供给的持续减少,自3月起猪肉价格开始稳步攀升,截至6月末出厂价已升至22元/公斤,批发价格升至21元/公斤,并持续走高。

基于上述情况,大部分猪肉股企业将上半年业绩变化归结为受非洲猪瘟影响,整体利润先跌后涨。唐人神表示,受非洲猪瘟影响,公司一季度生猪养殖盈利能力不及预期,但伴随二季度猪肉价格上涨,盈利能力得到明显改善。

在此期间,各企业也纷纷通过提升防疫成本、加大存货、产能扩张等方式抵御非洲猪瘟影响。其中,新希望成立了防控专项工作小组,制定全方位全体系的防控措施;双汇发展将存货在总资产中的占比由上年同期的18.94%升至29.19%;天邦股份则对所有母猪场进行了升级改造,新建成现代化母猪场4个、培育场1个。

在猪肉迎来供需和价格挑战时,鸡肉作为替代品的需求正在上升。受此影响,温氏股份、新希望、民和股份上半年净利润分别增长50.76%、84.61%、4618.23%。

多家肉企遭受处罚

值得关注的是,多家猪肉股企业在报告期内受到监管处罚。今年1月,因未能在规定期限披露2017年报及2018年一季报,证监会拟对*ST康达及原董事长罗爱华等人给予行政处罚。8月,*ST康达又因大额异常预付款项超过约定还款期限、二股东代付往来款等问题,被审计机构出具“保留意见”。

今年3月,雏鹰农牧因涉嫌违法违规被中国证监会立案调查。4月25日,雏鹰农牧因2018年报存在内控问题,被审计为“无法表示意见”,股票简称变为“*ST雏鹰”。8月27日,因连续20个交易日股价低于1元,*ST雏鹰进入退市整理期,股票简称变为“雏鹰退”。

而未被实施退市风险预警的猪肉股企业也并非一帆风顺。今年以来,深交所已向大康农业下发2封问询函,内容涉及商誉减值、2018年一到四季度现金净流量波动较大等27个问题。8月20日,大康农业又因涉嫌财务舞弊等问题收到深交所关注函。

白酒

营收增长整体放缓

19家A股上市白酒企业半年报陆续发布完毕。其中,伊力特、金徽酒、青青稞酒、金种子酒净利下降,金种子酒、*ST皇台亏损。整体来看,白酒行业告别了过去的高速增长,逐渐回归理性;一线酒企持续增长,区域酒企受挤压严重。

从营收层面来看,白酒行业整体增速放缓。19家白酒上市公司中,区域酒企迎驾贡酒、伊力特、金徽酒、青青稞酒、金种子酒营收增长均为个位数。山西汾酒去年同期营收增长52.42%,今年上半年增速降至22.3%。山西汾酒在财报中指出,上半年白酒行业继续处于行业分化窗口期。受宏观经济及贸易摩擦等因素影响,白酒行业增速逐渐回归到合理增长状态。

除区域酒企外,一直以高端产品作为主打的水井坊,去年营收增长58.97%,今年上半年营收为16.9亿元,同比增长26.47%,增速为近5年来最低。

酒水行业分析师蔡学飞表示,中国白酒经过高速增长后,价格带升级过快,销售增幅过大,这些都需要市场有一定的适应期,特别是价格的稳定与消费者的教育。其次是整体经济环境压力较大,一定程度上也恶化了行业情况。

另据财报显示,随着一线名酒渠道下沉,区域酒企竞争压力变大,市场逐步向头部企业集中。另一方面,一线名酒的价格带已经稳固在千元,而区域酒企和省酒也跟随推出了大量中高端产品,但品牌力难以支撑价格带,因此整个行业马太效应逐渐加强。

预收款金额两极分化

作为白酒行业的“蓄水池”,预收款一直是酒企财报中备受关注的内容,能够反映出经销商的打款意愿和下游销售现状。在体量方面,贵州茅台仍然是龙头老大,其上半年预收账款达122.57亿元,几乎等于其他白酒上市公司预收账款之和。

在预收款增速上,白酒行业则是喜忧参半。青青稞酒、山西汾酒、水井坊、顺鑫农业、今世缘、泸州老窖、贵州茅台延续了预收款增长趋势。其中,青青稞酒由于基数低,增幅位列白酒上市企业首位。

相反,其余酒企预收款增速则出现不同程度的下滑。其中,伊力特预收款下滑幅度最高,较2018年底的预收款余额下滑了39.72%。伊力特表示,其预收款下降主要系本期营销体系变化,加大直销导致预收货款减少。

从与营收的对比关系来看,水井坊的预收款占营收比值仅为3.49%,在所有上市白酒企业中表现垫底,业界担心这一数字或不能较好地保障水井坊未来业绩。

蔡学飞认为,下半年白酒行业会继续分化,伴随区域不平衡带来进一步的市场挤压,一线名酒借助销售旺季的优势将会继续走强,而大量区域酒企即使旺季也没有销量,逐渐被边缘化,白酒企业的“淘汰赛”即将拉开大幕。

乳业

贝因美回归“亏损王”

据新京报记者统计,目前共有27家上市(挂牌)乳企发布了2019年中报业绩。在仅有的3家亏损企业中,刚刚“摘帽”4个月的“奶粉第一股”贝因美再度亏损,无论从亏损额还是净利下降幅度来看,都为本期乳企中的“亏损王”。

半年报显示,贝因美上半年净利为-1.22亿元,同比下降1527.62%,官方给出的亏损原因主要为乳铁蛋白原材料价格上涨,及贸易摩擦汇率损失导致的非经常性收益大幅下降。

贝因美曾在2016年、2017年连续巨亏,股票一度被实施退市风险警示(*ST)。为扭转业绩,贝因美曾采取出售房产、签署营销大单、出售子公司等一系列措施。创始人谢宏回归董事长之位后,又聘请菲仕兰中国前首席销售官包秀飞出任贝因美总经理。2019年中报再度亏损,不免令外界对其经营状况再生疑虑。

无论从业绩还是市场反馈的信息来看,昔日国产奶粉老大贝因美已被飞鹤、伊利、君乐宝赶超,沦落到第二梯队。乳业专家宋亮认为,贝因美业绩受到了国产奶粉大环境影响。伴随2017年以来的人口出生率下降以及跨境购带来的冲击,国产奶粉的竞争环境恐再次恶化。

业绩下滑多因“贪大”

上半年,27家上市(挂牌)乳企中有7家净利下滑,包括上游乳企骑士乳业、赛科星,奶粉企业贝因美、雅士利,区域乳企麦趣尔、金河科技、桂牛乳业等。而扩大经营带来的成本及费用增加,成为多数企业净利下降的主因。

中报显示,桂牛乳业上半年在东莞、上海、天津等市场扩大了销路,但受扩大市场、提高经销商较高返利等影响,其营业利润同比下降了1249.27%;金河科技净利同比下降53.24%,主要系开拓全国市场,西北地区加大营销费用投入,鲜奶成本上涨、能源成本增加导致;骑士乳业净利下降82.95%,整体亏损,主要是因为制糖业务种植面积扩大,管理费用、财务费用大幅增加导致,且每年1-6月没有产出,使旗下农业公司处于亏损状态。

此外,受人工成本上涨及对现有门店进行翻新导致摊销成本增加影响,新疆乳制品与连锁烘焙品牌麦趣尔净利下降41.44%。早在2018年,麦趣尔就因受亏损子公司浙江新美心商誉减值、收购手乐电商无法如期进行等影响亏损。麦趣尔曾在回答投资者质疑时坦承,公司开展了一系列产业并购投资活动,但并购整合提升能力还需加强。

上游乳企中报集体走强

数据显示,在经历2017年以来的原奶价格寒冬后,国内奶牛存栏量呈下降趋势,2018年荷斯坦奶牛存栏约仅为504万头,原奶供应处于紧缺状态,整个行业步入上行周期。在此背景下,绝大多数上游乳企中报业绩走强,下游乳企奶源争夺激烈,资本市场动作频频,奶业上下游的协同效应开始显现。

上半年,现代牧业扭亏为盈,实现净利1.25亿元,约78%的原奶销售给了控股股东蒙牛。在下游液奶业务方面,借助蒙牛的渠道优势,现代牧业采取差异化策略,主攻三、四线市场,实现持续盈利。

今年4月,中国圣牧下游液奶资产与内蒙古蒙牛完成51%的股权交割。受引入战略投资者蒙牛影响,上半年中国圣牧原奶销量、售价稳定,下游液奶“包袱”减轻,亏损额由去年同期的12.78亿元缩减到2075.8万元。

继蒙牛战略性投资现代牧业、中国圣牧、富源牧业后,新乳业于7月18日宣布拟3.29亿元认购现代牧业约9.28%股份,成为后者第二大股东。8月27日晚,赛科星也发布收购报告书称,优然牧业拟收购赛科星58.36%的股权,成为后者新控股股东。

新京报记者 郭铁 王子扬 王思炀

更多详细新闻请浏览新京报网 www.bjnews.com.cn