- 2019年09月03日 星期二

-

即时新闻

-

热线电话

| ||

|

随着资本市场开启“科创板时间”,沃尔德作为北京市首批登陆科创板的企业,上市以来股价高歌猛进,表现亮眼。8月,北京沃尔德金刚石工具股份有限公司董事长陈继锋接受了新京报记者专访,回忆起初识、结缘超硬材料,以及从研究领域进入商业市场,陈继锋认为这是成长时期家国情怀的驱动。

创业10年,机缘巧合之下,陈继锋对公司发展有了新的认识。2010年前后,陈继锋对公司引入风险投资,进行股份制改造;曾寄希望于登陆创业板,但在时代机遇面前,成为科创板上市公司。科研出身造就了陈继锋严谨、稳健的作风,对于未来公司的发展,他表示,“当年的拳头是越攥越紧往回收,上市之后,拳头就要往外打,好好发展公司。”

理科学霸,中科大结缘超硬材料

沃尔德在招股书中介绍,董事长陈继锋是中国科学技术大学近代物理系等离子体专业本科毕业,教授级高级工程师,这也成了沃尔德的一张名片。

陈继锋对物理领域的兴趣源于少年时期。据他回忆,小学认字时期,《小灵通漫游未来》一书算是启蒙读物,叶永烈的这本中篇科学幻想小说,展示了未来科学技术某些方面的发展远景,也为陈继锋的科研理想埋下了种子。

1987年高考,陈继锋以全校理科第一名的成绩考入中国科学技术大学。彼时,中科大汇集了大批学霸,陈继锋所在的班级更有五个省的第一名。强手云集唯有独辟蹊径,陈继锋决定放弃理论方向,选择应用方向。“学校有一个等离子体专业,可以做金刚石膜,所以选这个。”

出身于安徽的农村家庭,陈继锋几年大学生活也令父母欠债不少。“作为农民欠那么多钱,有多艰难。所以,我报名了研究生考试,但没去参加,就直接工作了。”毕业后,陈继锋被分配进了国家建材局人工晶体研究所工作,继续他的研究生涯。

立志破局,离开研究院所创业

“研究院所有自己的发展方向。我想做的事情不符合研究院所的研究方向。两个的定位不一样,所以我就出来自己做。”2000年下半年,32岁的陈继锋开始创业,创办北京希波尔,也就是沃尔德前身。

千禧年间,国内的高精密和超高精密超硬刀具领域刚刚起步。创业初期,陈继锋同样面临资金紧张,“当时我连1万块钱都没有,找朋友借了15万块钱。”

陈继锋离开舒适的研究院所,未曾考虑创业的风险。起初,公司的主要业务是超硬材料,而且并不是自己生产,通过买进毛坯进行加工之后再销售,自主研发的产品销售额比较少。

2006年,陈继锋在与日本客户进行高精度圆环形刀具试制合作的过程中,了解到钻石刀轮产品以及其在平板显示领域的需求。当时全球只有日本三星钻石工业株式会社等极少数日本企业生产钻石刀轮类产品,价格昂贵且产量有限,不能满足液晶显示面板制造企业的需求。由于钻石刀轮产品精度要求极高,加工工序复杂,因此国内一直没有出现可以与日本三星钻石竞争的企业。

这令早就想要有自主作为的陈继锋看到了机会,于是沃尔德应运而生。“创立之初,高端刀具主要集中在欧洲、美国、日本这些发达工业化国家,国内刚刚起步。我们这个年代的人都有一股爱国情怀,当时也有点想弥补国内产业的不足,打破国外的垄断,让国家少受一些制约。”

万事开头难,当时在中关村电子城科技园区,陈继锋起初只身一人全心投入到工作中,吃饭睡觉都在机器旁边。

八年筹备,从创业板转战科创板

2010年起,陈继锋拟将高端超硬刀具作为未来发展的重点,并打造高端的沃尔德刀具品牌,未来以沃尔德为主体在资本市场上市。在此背景下,陈继锋收购北京希波尔主要的生产经营性机器设备和无形资产,以及北京希波尔持有的廊坊西波尔股权。

实际上,在2010年上半年之前,陈继锋并没有进入资本市场的想法。随着公司的发展,陈继锋意识到懂技术不是懂得一切,懂技术还必须要懂管理、懂财务。他开始有意识地参加一些管理培训机构的学习。“了解到原来资本市场是可以让企业跨越一个大层次,迈上一个新平台,继续发展企业。那时候才感兴趣,然后才重组,融资。”

2010年底,陈继锋开始将公司进行重组,引进风险投资,现在的达晨银雷、华创盛景等股东都是那时引进的。公司计划2013年登陆深交所创业板,而当时处于IPO排队的企业数量较多,IPO堰塞湖明显。

公司规划调整之际,赶上了2019年的科创板。“科创板对企业的要求,符合我们对自己的定位,科创板对于企业的创新和快速发展,有很大的包容性。”陈继锋表示。

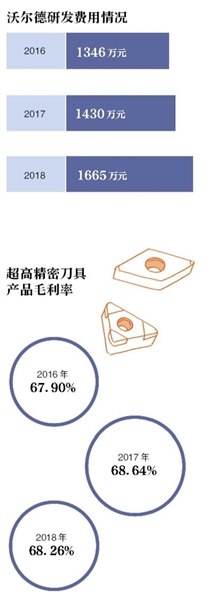

招股书显示,沃尔德2016年-2018年度分别实现营业收入1.75亿元、2.33亿元、2.62亿元,归属于母公司股东的净利润分别为0.42亿元、0.58亿元、0.66亿元。2019年1-6月沃尔德营业总收入为1.23亿元,同比增长4.05%;归属于母公司股东的净利润为3151.55万元,同比增长4.02%。沃尔德的公司负债率更是处于低水平,近三年负债率分别是9.79%、8.09%、8.57%。

“很多人说我们偏保守,包括我们的中介机构。负债率那么低,回款都要超过净利润,财务状况较好。”陈继锋表示,太完美的原因是不愿意做一些有风险的事,风险控制做得比较多,更加严谨稳健。

稳健带来的好处是抗风险能力强,同样也会令公司成长速度没那么快。陈继锋表示,“我们当年的拳头是越攥越紧往回收,但是上市之后,我们的拳头就要往外打,企业要好好发展。”同时他也强调,不能上市之后就乱搞,还是不能忘记初心。

陈继锋 进军刀具领域 致力打破国外垄断

谈股价

起伏是正常现象

新京报:科创板开市时,沃尔德发行价格为26.68元/股,开盘价53.89元/股,之后一路涨到135元/股。如何看待股价起伏?

陈继锋:首先我不炒股,不太理解投资者怎么想的。另外我觉得科创板是个新事物,是以科创属性为特点。二级市场比较看好科创板企业是有道理的,可能看重的更多的是未来而不是现在。

二级市场的股价,有涨有落是很正常的现象,在公司基本面没有发生变化的情况下,暂时的涨跌不是企业能决定的,我认为跟投资者的心态、观点以及对事物的预判决定有关系。

新京报:沃尔德为什么选择从事超高精密和高精密超硬刀具及超硬材料制品的研发、生产和销售业务?

陈继锋:这与我们的经历以及认识有关。我从大学时期就开始接触金刚石材料,工作之后也一直从事相关工作,认识到当时国家在高精密和超高精密超硬刀具方面非常弱。我记得在公司刚开始创立时,高端刀具主要是集中在欧洲、美国、日本等发达工业化国家,而在中国刚刚起步。我们这个年代的人都有一点爱国情怀,当时的想法是希望弥补国内产业的不足,打破国外的垄断,让国家少受一些制约。

新京报:公司提出的竞争对手主要为国外公司,目前公司所处行业国内的竞争环境如何?

陈继锋:我觉得哪怕是一个非常小的技术很落后的公司,在广义的角度来说也是可以有竞争的。从现实的情况来讲,我们跟国内的同行,大家各有侧重点,市场上比较少碰面。

谈风险

应用领域广,任何波动不会带来灭顶之灾

新京报:作为教授级高级工程师,对高精密刀具有哪些独特经历与观察?

陈继锋:刀具被称做“工业的牙齿”。没有刀具所有的机械加工用的机床没法使用,也就没有现代化工业,也没有社会的进步。所以刀具在整个人类的发展或者说现代工业的发展中是非常重要必不可少的。我们发展高精密、超高精密刀具也是从这个角度考虑,如果中国想做高端制造业就要具备三个要素:高端机床、高端刀具、先进材料。

新京报:公司产品广泛应用于消费电子、汽车制造、工程机械、航空航天、能源设备等行业。能否介绍一下公司为这些领域的哪些产品提供服务,有哪些形态?

陈继锋:刀具是工业的牙齿,汽车工业、航空航天,机床机械,包括家具甚至身上穿的衣服都会用刀具进行某一道或者某几道工序的切割,所以刀具的应用非常广泛,涉及生活、工作以及人类发展的方方面面。

因为它的使用范围、应用领域相当的广泛,任何一个领域的波动甚至消失或者变革,都不会给刀具产业带来灭顶之灾。最多是短期内有一些小波动。但不会带来大的风险。

新京报:公司如何保证核心技术人才不被竞争对手高薪挖走?

陈继锋:这分上市之前和上市之后。在上市之前,我们团队核心技术人员只有增加没有流失,包括核心技术人员和骨干技术人员,这不仅仅是待遇问题,我们技术人员的待遇并不低,在同行业里我们应该是偏高的。第二,大家的理念、价值观比较相近,能够走到一起。

上市之后,我们需要引进大量的技术人才、管理人才,可能会面临一些人员流失。但是我觉得铁打的营盘流水的兵,适当的人员流动是好事。在2010年之前对于人才我们是管控比较多,生怕有什么流失。后来我们给他们授权更多,授权就是给他们更多的自由,让他们在公司里面更好地发展。比如说技术人员要接触市场;生产人员要接触技术也要接触市场。

谈发展

核心原材料并非依赖进口,培育国内供应商

新京报:根据公司招股书,原材料成本占公司主营业务成本比例在50%以上,是公司产品成本的重要组成部分。公司主要产品原材料包括PCD复合片、PCBN复合片等, 且大部分系进口材料。公司是否可以拓宽原料来源,减小依赖程度?

陈继锋:首先要理解一下原料,原材料不仅仅包括超硬材料,所以原材料成本是占生产成本的50%左右,不是占收入的50%左右。成本是物料工费、工人工资等其他的制造费用。

至于说核心原材料像PCD、PCBN等这些超硬材料,我们不是依赖于进口,而是目前采用进口的比较多,因为我们是全球采购,全球优选。国产的原材料比例在我们采购的比例里面一直在提升。我们也在注意培育国内的上游企业、供应商。

新京报:招股书显示,公司有“下游加工材料改变的产品风险”以及“产品被其他材料产品替代的风险”,公司是否会拓宽业务范围,进行多元化布局?

陈继锋:应该从两个角度来说。第一,超硬刀具及超硬材料制品被替代这个风险是一种程序化的风险。第二,超硬刀具及超硬材料制品在不同的领域里有各自的优势,所以未来是不是会拓展别的领域,我们会根据企业的发展进行布局。

A 这家企业是做什么的?

深耕超硬材料领域近20年,主要从事超高精密和高精密超硬刀具及超硬材料制品的研发、生产和销售业务。

B 这家企业的盈利情况如何?

近三年公司综合毛利率始终保持在50%以上。

C 这家公司的客户和股东是谁?

陈继锋控股,达晨创投、启迪投资等均是股东。主要客户包括烟台康汇系。

新京报记者 陈维城 实习生 程泽

更多详细新闻请浏览新京报网 www.bjnews.com.cn