- 2019年09月04日 星期三

-

即时新闻

-

热线电话

14家券商归母净利均超10亿;前五大券商归母净利占比近半;8家券商经纪业务收入均超20亿

|

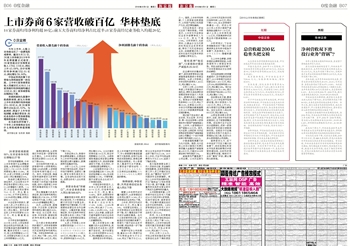

今年上半年,A股上市券商交出了一份漂亮的成绩单。截至8月31日,36家上市券商2019年半年业绩披露正式收官。36家券商合计实现营业收入1792.13亿元,同比上升43.08%,合计实现归母净利润552.01亿元,同比增长58.86%。

中信证券再次揽下总营收与净利润双第一的宝座。上半年6家券商营业收入突破百亿元关口,14家券商归母净利润均超过10亿元,仅1家券商营收出现同比下滑。

券商利润向头部集中的趋势延续,前五大券商上半年共实现归母净利润251.89亿元,在36家券商中占比达45.63%。与此同时,得益于上半年市场回暖,依靠自营业务、经纪业务的中小型券商营收增速明显高于大型券商。

在当前经济环境下,下半年上市券商将会交出什么样的成绩单值得期待。

20家营收增速超50%,东吴证券净利同比增幅达27倍

受市场转暖影响,今年上半年券商行业业绩整体走强,36家券商合计实现营业收入1792.13亿元,与去年同期相比增长43.08%。其中,20家上市券商上半年营业收入同比增速超过50%。

除连续卫冕冠军的中信证券外,兴业证券与太平洋证券总营收以同比100%以上的增幅夺人眼球。1-6月,兴业证券实现总营收70.41亿元,同比增长112.75%;太平洋证券则以118.23%的同比增幅,实现总营收10.71亿元。

兴业证券中报表示,营业收入的上升主要系公允价值变动收益和其他业务收入同比增长。其中自营业务上半年实现营收22.55亿元,同比增幅高达588.62%。

太平洋证券则解释称,2019年上半年,公司证券投资业务抓住市场机遇,为公司的整体盈利提供重要保障,整体实现收入5.68亿元,较上年同期增加5.47亿元,实现营业利润5亿元,较上年同期增加5.2亿元。

值得注意的是,36家券商仅华林证券一家营收同比负增长。上半年华林证券实现总营收4.53亿元,同比下滑8.85%。

在归母净利润方面,36家券商中有12家取得同比涨超100%的成绩,14家券商归母净利润均超过10亿元。其中,中信证券、海通证券和国泰君安三家净利润均超过50亿元。尽管净利润前十依然被大型券商包揽,但中小型券商上半年净利润增速明显大于大型券商。

同比增幅最大的是东吴证券,其归母净利润同比增幅达到2758.33%,太平洋证券扭亏为盈,以同比上涨439.65%的增幅排名第二。

此外,山西证券、国海证券、方正证券、红塔证券净利润同比增长超过200%,第一创业、长江证券、东北证券、华安证券、国信证券的净利润同比增长超过100%。

在大部分券商成绩斐然的情况下,依然有券商净利表现一般。华林证券和天风证券两家净利润同比下滑。华林证券净利润1.83亿元,同比下滑1.38%;天风证券净利润1.68亿元,同比下滑27.5%。

东吴证券认为,券商中报业绩高速增长,主要是因为上半年市场回暖,驱动券商自营业绩大幅增长,股票质押风险整体可控。

分析人士认为,上半年市场行情先扬后抑,受益于市场行情带动,自营收入增长,营收与净利润双双大增。业务结构发生较大变化,自营业务收入占比明显提高。

自营业务成“突破口”,兴业证券自营收入同比增588.62%

翻看券商半年报,新京报记者发现,不少券商将业绩大好归因于自营业务。随着市场行情回暖,不少券商都将自营业务当作业绩突破口。从整体来看,除国海证券、东兴证券和华林证券自营业务收入同比下滑外,其余33家券商的自营业务收入都大幅改善。

36家上市券商上半年自营投资收益(自营投资收益=投资净收益+公允价值变动净收益-对联营企业和合营企业的投资收益)收入589亿元,同比增长92%。其中,投资净收益为476亿元,同比增长31%。公允价值变动净收益154亿元,较去年同期增加173亿元。头部券商除海通证券自营业绩增长幅度较大外,其他券商增速较为平稳,与此同时,中小券商自营业绩弹性大。

上证指数年初至9月2日收盘涨幅达到17.25%;深证成指涨幅32.18%;创业板指涨幅32.13%。行情转暖,提升自营业务占比成为不少券商的选择。

中信证券中报显示,上半年公司实现营业收入217.91亿元,归母净利润64.46亿元,同比增长15.82%。其中,自营投资收益占营收34.30%,同比增加9.33%。经纪、投行、资管和利息收入占比分别为17.43%、8.28%、12.24%和6.32%,同比减少了3.14%、0.48%、2.33%和0.05%。从业务收入占比来看,自营业务已越来越取代经纪业务的主导地位,成为中信证券收入的重要板块。

就上半年营业收入增幅最大的兴业证券来说,其自营业务对业务收入的贡献不容忽视。其中自营业务上半年实现营收22.55亿元,同比增幅高达588.62%。

国泰君安分析师指出,在上半年偏牛的市场环境下,中小券商营收增速显著高于大型券商,证券行业具有成本刚性特征,使得业绩弹性加倍释放。中小券商收入增速平均水平更高,主要受益于营收结构(经纪和自营收入占比更高)以及单项业务高弹性(经纪和自营收入增速更高)两方面的影响。

降佣继续,中信证券、天风证券经纪业务收入同比下滑

随着上半年两市成交量大幅回升,36家券商经纪业务同比提升14.56%,仅2家券商经纪业务同比下滑。

上半年,两市日均成交额5874亿元,同比增长34%。与自营业务相比,上半年券商经纪业务弹性有所下降,收入增速远低于两市成交金额的增速。业内人士告诉新京报记者,这可能是在市场回暖的背景下,券商为了提升经纪业务市场份额,佣金率进一步下降所带来的影响。

根据中证协公布的数据,截至2019年1季度行业平均净佣金率为万分之3.68,同比下降万分之0.2,较2018年全年的平均净佣金率下降万分之0.08。2019年上半年,行业平均佣金净费率为万分之3.09,延续了下降的态势。

某大型券商营业部工作人员告诉记者,受金融科技转型影响,目前券商营业部工作人员工作模式发生改变,由广撒网式“拉开户”向提供专业投顾偏移。再加上上半年市场回暖明显,打出“降佣金”口号的券商不在少数,客户数量、交易量考核在其所在营业部中不再成为业绩考核的重点。

从中报数据来看,上市券商中经纪业务收入均超过20亿元的共有8家券商,包括中信证券、国泰君安等。行业集中度高在经纪业务中也有所体现。上述8家券商经纪业务收入合计205亿元,占上市券商经纪业务收入的55.6%。

然而,与上年同期相比,龙头券商中信证券经纪业务收入同比下滑7.61%。数据显示,上半年中信证券实现代理买卖股基交易额8.2万亿元,市场占有率5.55%,同比减少了0.45%。

对此,分析人士认为,市场占有率的降低是中信证券经纪业务下滑的原因

之一。据悉,上半年市场转暖,个人投资者活跃度提升,公司客户结构以机构客户为主,成交弹性偏弱。

天风证券是另一家经纪业务下滑的券商。中报显示,上半年天风证券经纪业务手续费净收入为3.14亿元,同比下滑4.93%。分析师表示,此前两年,以基金分仓为代表的机构经纪业务异军突起,带动了天风证券经纪业务,但高薪模式和人员成本也给天风证券未来的业绩增长带来压力。

股权质押“拖后腿”,13家券商计提资产减值共25.54亿

在业绩向好的整体环境下,股权质押带来的计提减值准备拖累部分券商业绩表现。36家上市券商上半年实现利息净收入204亿元,同比增加74.2%。

分析人士称,2018年四季度上市券商实行新会计准则后,债权及其他债权投资期间持有收益计入利息收入,使得利息收入大幅增长。剔除会计变更影响的利息净收入91亿元,同比下降22.6%,主要是2018年上半年日均两融余额高基数以及2019年股票质押规模压缩的影响。

据记者不完全统计,截至目前,东北证券、东方证券、第一创业证券等13家券商发布计提资产减值准备公告。上半年,13家券商合计资产减值25.54亿元。其中,光大证券、山西证券、天风证券等多家券商资产减值准备达到公司最近一个会计年度经审计净利润的10%以上。

计提减值规模最大的为光大证券。据悉,光大证券上半年计提预计负债及单项重大金融资产减值准备6.89亿元,已超过2018年度经审计净利润的10%。

减值损失严重拖累了公司业绩。以天风证券为例,上半年天风证券共实现归母净利润1.68亿元,同比下滑27.50%,在36家券商中排最后一位。而该公司2019年上半年计提资产减值准备金额共计1.55亿元,减少公司上半年净利润1.16亿元,对股票质押式回购业务计提减值准备1.33亿元。

分析师预计,下半年券商融资成本下降以及股票质押业务利率中枢抬升背景下,利息净收入(剔除会计变更影响)降幅有望收窄。

从上半年业绩看,多数券商的业绩表现较佳,头部券商和中小券商各有优势。而在当前经济环境下,下半年券商将会交出怎样的成绩呢?

天风证券首席分析师夏昌盛预计,在中性假设的前提下,2019年券商行业将实现营业收入3451亿元,同比上升30%;将实现净利润1054亿元,同比增长58%。预计全行业的ROE为5.18%,预计年末净资产将达到2.03万亿元,同比增长7.59%。

在自营业务方面,夏昌盛认为,2019年证券市场持续走强,预计投资收入为1200亿元,同比上升50%,将为券商行业贡献业绩弹性。经纪业务收入将达到845亿元,同比增长36%。

山西证券非银分析师表示,当前,资本市场改革逐渐深化,处于政策密集发布期。因证券行业子业务划分逐渐细化,没有一家券商会在所有的细分领域保持优势。在相关子行业确定差异化优势不仅是中小券商的必由之路,也成为众多头部券商的必然选择。

国泰君安认为,在下半年经济下行压力增大的背景下,流动性宽松和资本市场改革创新等对冲政策有望加码,边际利好券商业绩和估值,维持对行业的“增持”评级,建议增持头部券商。

【2019上半年券商红黑榜】

红榜 | 中信证券

总营收超200亿 稳坐头把交椅

从总营收与净利润两项指标来看,中信证券上半年再次稳坐券商头把交椅。

中报信息显示,2019年1-6月期间,中信证券累计实现总营收217.91亿元,同比上涨9%;实现归母净利润64.46亿元,同比增长15.82%。

截至报告期末,中信证券总资产7238.66亿元,与报告期初相比,增长10.83%。

具体来看,经纪业务手续费净收入37.99亿元,同比减少7.62%;投行业务手续费净收入18.04亿元,同比增长3.06%;自营业务净收入71.74亿元,同比增长55.76%;资管业务手续费净收入16.66亿元,同比减少8.41%。

对于中信证券上半年业绩表现,申万宏源分析师评论称,中信证券行业龙头地位稳固,机构业务突出。中信证券的资产规模和盈利规模均稳居行业首位,各业务排名均稳居行业前三,并且均体现出公司机构化发展的优势。经纪业务市场份额排名行业第二,其中机构客户资产占比过半,领先同业;主动类资管业务中机构客户的委外业务占比较高;投行、衍生品业务均排名行业前二,为未来机构交易业务的长期发展奠定坚实的基础。合适时机收购广州证券,综合实力进一步增强。

分析师指出,中信证券是证券行业龙头,将受益于资本市场的发展。目前国家对资本市场的定位仍处于历史高位,中信证券在科创板项目储备、资本金上具备竞争优势。

分析师表示,《证券公司股权管理规定》推动券商分类管理,龙头集中与差异化发展是行业趋势。对内对外平等开放,这是一揽子改革举措中逐步落地的一个,未来应该可以看到关于业务层面上更多的政策红利落地。

黑榜 | 华林证券

净利营收双下滑 投行业务“背锅”?

今年1月登陆A股的华林证券,其逆势下滑的成绩单引人关注。

在行业整体向好的背景下,华林证券中报数据显示,上半年华林证券实现营业收入约4.53亿元,较上年同期下降8.74%,实现归属于上市公司股东的净利润约1.83亿元,较上年同期下降1.39%。

具体来看,上半年华林证券经纪业务、资管业务分别同比增长25.13%、21.6%;信用业务、自营业务同比下滑36.07%、8.18%。而此前华林证券营业收入重要板块之一的投行业务,上半年共实现0.38亿元营业收入,占总营收的8.44%。在此之前的2016年-2018年间,投行业务分别占据29.2%、30.69%和23%的比重。

华林证券对此解释称,投资银行业务营业收入同比下降70.6%,营业利润率同比下降80.92%,主要是受保荐承销业务减少影响。今年以来,投行业务分化趋势愈加明显,向大型券商集中,中小券商竞争难度加大,整体营业收入和净利润均出现较大幅度下滑。

新京报记者翻阅华林证券财报发现,自2016年起,华林证券净利润与总营收均连续三年大幅下降。其中,2016年-2018年期间,营业收入同比降幅分别为20.99%、19.05%和6.22%,净利润同比降幅则为27.8%、21.38%和25.58%。

在双双下滑之下,华林证券2019年上半年营收在36家上市券商中排名最末位,净利润也作为仅有的两家同比缩减的券商排名倒数。

不仅仅是业绩下降,记者还注意到,2019年5月15日,因ABS业务违规,黑龙江证监局对华林证券采取出具警示函的措施。警示函称,华林证券存在对专项计划的部分风险防范措施、增信措施落实不到位,风险监测不及时,披露不充分等问题,违反了相关管理规定,黑龙江证监局对公司采取出具警示函的监督管理措施。

新京报记者 张思源 陈鹏

更多详细新闻请浏览新京报网 www.bjnews.com.cn