- 2019年09月16日 星期一

-

即时新闻

-

热线电话

摩拜、青桔为其大客户,订单情况影响爱玛科技业绩波动;与同行业上市公司相比,毛利率偏低

|

周杰伦代言的“爱玛电动车”继续冲击A股上市。9月5日,证监会网站发布爱玛科技预披露更新。9月12日,爱玛科技方面告诉新京报记者,“公司目前仍在IPO排队中。”

作为中国最早的电动自行车制造商之一,爱玛科技的竞争对手已有两家陆续上市。2018年6月29日,证监会网站首次发布爱玛科技预披露招股书。

2017年,摩拜成为爱玛科技的第一大客户,但新京报记者注意到,在2019年上半年,摩拜已经滑落至第九大客户。2016至2018年,爱玛科技毛利率低于同行业上市公司,原因之一就是,公司开展毛利率较低的共享单车业务,拉低了整体毛利率水平。

摩拜、青桔订单下降影响爱玛科技收入

爱玛科技前身为天津市泰美车业有限公司,成立于1999年,2004年步入电动自行车行业,是中国最早的电动自行车制造商之一。爱玛科技的主营业务为电动自行车、电动轻便摩托车、电动摩托车的研发、生产及销售。截至2019年6月末,公司共有经销商超过1900家。

“经销商既是公司的直接客户,也是公司向消费者销售产品、提供服务、展示品牌形象的重要窗口,是公司重要的合作伙伴。”爱玛科技表示。

新京报记者注意到,爱玛科技2016年和2017年的第一大经销商客户均为上海智杞电动车有限公司,2018年和2019年1至6月的第一大经销商客户均为上海我恋你电动科技有限公司。同时,爱玛科技2018年和2019年1至6月的第一大客户也是上海我恋你电动科技有限公司。

爱玛科技还有一位“明星客户”,那便是在共享经济大火时的种子选手之一——摩拜。

2017年,爱玛科技开始与摩拜(北京)信息技术有限公司合作,公司自行车订单大幅提升;2018年,爱玛科技前十大客户收入占比略有下降,主要是因为摩拜订单下降,同时,爱玛科技于2018年开始与杭州青奇科技有限公司合作,生产青桔单车,使得杭州青奇科技有限公司超过摩拜,成为公司共享单车的最大客户,进入公司的前十大客户。

到了2019年上半年,爱玛科技前十大客户收入占比略有下降,主要是因为共享单车市场趋于饱和,投放放缓,杭州青奇科技有限公司和摩拜(北京)信息技术有限公司订单下降。

招股书显示,2017年、2018年、2019年1月至6月,摩拜分别为爱玛科技的第一大客户、第六大客户、第九大客户。2017年,作为爱玛科技的客户,摩拜的销售收入占爱玛科技收入总额的比例为4.44%,2018年占比为0.95%,2019年上半年已降至0.67%。2018年、2019年1月至6月,青桔分别为爱玛科技的第二大客户、第三大客户。

“2018年,公司共享单车产品以青桔单车为主,其毛利率高于摩拜单车。”爱玛科技表示。

对于爱玛科技与摩拜的合作,业内分析师任万付告诉新京报记者:“摩拜作为共享单车曾经的头部企业,爱玛科技与之合作属于强强联合。双方合作,摩拜可以降低研发及生产费用,爱玛科技可以获得大量的订单,这是对双方都有利的。”

如今,共享单车投放数量增速已经放缓,合同期满后,爱玛科技还会与摩拜继续合作吗?任万付认为:“具体不好判断,要看双方合作的基础还在不在。摩拜与爱玛合作,初衷肯定是要布局电单车共享市场。摩拜被美团收购后,如果美团无意在电单车市场发力,那双方的合作确实存在终止的可能。”

9月12日,爱玛科技董事会办公室告诉新京报记者:“摩拜、青桔单车是本公司非常重要的客户,一直以来与公司都处于一个良好且紧密的合作状态,但是,整体来看,自行车业务在公司主营业务构成中占比仍然较小,公司经销商为拉动公司营业收入的主要部分,后续公司也会加强交流,进一步增进与摩拜、青桔单车的合作关系,携手挖掘更广阔的市场。与此同时,爱玛也会寻找更多的合作机会,为更多客户提供更加多元化的产品和服务。”

毛利率偏低资产负债率偏高,竞争对手2家已上市

由于爱玛科技此前曾披露过一次招股书,因此这次更新招股书也被很多媒体视为“二次闯关IPO”。

对此,9月12日,爱玛科技董事会办公室向新京报记者表示:“爱玛科技于2017年召开IPO项目首次中介机构协调会,2018年1月31日与保荐机构签约,正式展开上市准备工作。2018年6月29日,证监会网站发布爱玛科技预披露招股说明书,2019年9月5日,证监会网站发布爱玛科技预披露更新。公司严格遵守相关法律法规规定,并按照证监会的相关要求,真实尽责披露/更新披露公司经营相关信息,不存在IPO失败,再次提交招股书的情况。”

在这次更新的招股书中,外界也得以获悉爱玛科技最新的业绩情况。

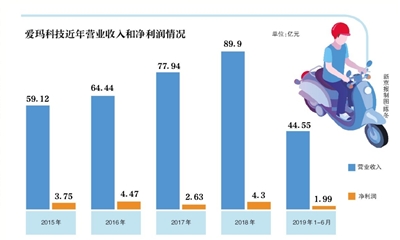

新京报记者综合两份招股书,2015年至2019年1-6月,爱玛科技的营业收入分别约为59.12亿元、64.44亿元、77.94亿元、89.9亿元、44.55亿元;净利润分别约为3.75亿元、4.47亿元、2.63亿元、4.3亿元、1.99亿元。

从整体上看,爱玛科技的净利呈波动趋势,“2017年主要受行业竞争加剧、上游原材料价格上涨、加大广告宣传费投放力度及股份支付的影响,公司净利润有所下降。”爱玛科技同时表示:“由于上游原材料价格波动较大,行业竞争加剧,如果在未来一段时间内公司不能进一步提升产品性能,扩大市场占有率,将有可能面临业绩下滑的风险。”

爱玛科技表示,公司的竞争对手主要有雅迪控股、新日股份、浙江绿源和台铃车业,其中,雅迪控股、新日股份分别于港股、A股上市。

与这些对手相比,爱玛科技认为,公司的竞争劣势在于产品智能化有待加强、海外市场开拓有待加强。

新京报记者注意到,与同行业可比上市公司相比较,爱玛科技存在毛利率偏低、资产负债率偏高的情况。

2016-2018年,同行业可比上市公司平均毛利率为19.16%、15.07%、15.80%,爱玛科技同期毛利率分别为16.94%、13.05%、13.12%。

爱玛科技表示,公司毛利率低于同行业上市公司的主要原因是:与新日股份相比,公司与雅迪控股均根据实际业务情况将包装材料计入生产成本而非销售费用中,降低了毛利率与销售费用率;与同行业其他公司相比,公司自2016年起不直接承担经销商的物流运输费用,而是通过价格折让方式对经销商进行补贴,相应调低产品价格所致;公司为扩大豪华款电动自行车市场份额,采取较低的定价,导致豪华款电动自行车毛利率低于可比上市公司豪华款电动自行车的毛利率,拉低了公司综合毛利率水平;与可比上市公司相比,公司2017年开展了毛利率较低的共享单车业务,拉低了整体毛利率水平。

2016-2018年,同行业可比上市公司资产负债率平均值为62.02%、59.34%、56.99%,而爱玛科技分别为81.97%、80.85%、74.84%。

“资产负债率远高于同行业可比上市公司,负债水平较高,经营风险较大。”爱玛科技在招股书中表示:本次补充流动资金项目的实施,有利于提升公司的资金实力和偿债水平,优化公司的资产负债结构,促进公司的健康发展。

曾发生多起召回产品事件

2018年12月21日,证监会针对爱玛科技此前报送的招股书给出了反馈意见,其中要求补充披露报告期内是否存在产品质量问题,并说明其质量控制措施的有效性。

在此次更新的招股书中,爱玛科技表示:报告期内公司没有违反有关技术、质量标准而受到行政处罚的记录,未出现重大的产品质量纠纷,不存在重大产品质量问题。

但爱玛科技也承认:“报告期内公司及公司供应商因产品标识缺陷等原因进行了部分产品召回,采取了有效的召回措施,不会对公司经营产生重大不利影响。”

2018年,因为标识缺陷,爱玛科技子公司广东爱玛和铅酸蓄电池供应商之一博世汽车部件(苏州)有限公司都曾召回部分充电器。

2017年3月20日,爱玛科技曾经的子公司爱玛体育进行了部分碟刹自行车召回并备案了召回计划。召回原因为,由于爱玛体育从禧玛诺(天津)自行车零件有限公司采购的“禧玛诺RM33花鼓快拆”的设计缺陷,花鼓快拆杆开启后大于180度,存在快拆手柄插入碟刹盘的可能性,易造成骑行人摔伤。

爱玛科技表示,由于已经进行了股权转让,本次召回的生产销售时间只有2015年第一季度期间爱玛体育在公司控制之下。

对于上述召回,爱玛科技均表示,截至本招股说明书签署日,未发生因该缺陷产生的投诉、索赔及故障案件。不会对公司业绩产生重大不利影响。

新京报记者 阎侠

yanxia@xjbnews.com

更多详细新闻请浏览新京报网 www.bjnews.com.cn