- 2019年10月23日 星期三

-

即时新闻

-

热线电话

“保险姓保”与转型中的保险代理人:

|

近800万的保险代理人似乎遇到了转型漩涡。

在“保险姓保”回归转型之中,保险代理人王猛(化名)深刻地感受到了收入及压力的变化,“前几年,卖附加万能险的年金险,一单保费就几万块钱,即使提成比例不高,也比卖重疾险好多了。去年我卖的很多产品都是重疾险、健康险,到手的佣金并不高。最近工作收入确实降了不少。”王猛告诉新京报记者。

这或是保险代理人转型的一个缩影。北京联合大学管理学院金融系教师杨泽云对新京报记者坦言,随着行业转型及金融科技、智能投顾等技术的发展,需要保险代理人更加关注客户的全面风险管理和投资理财规划。如今,保险代理人如果仅仅局限于保险领域,而缺乏健康管理、财富管理等全面风险管理,则可能被市场所淘汰。

【收入】

从年金险转向偏重疾险:有业务员称收入下降

2007年,王猛(化名)本硕连读从成都某大学毕业后,便顺利进入一家金融公司担任人力资源一职。然而,随着成家、孩子出生等压力纷至沓来,王猛不得不寻求收入上的突破。“2015年,我辞去了工作,并偶然进入保险公司成为一名保险业务员。但是‘理想很丰满,现实很骨感’,我刚入行的时候,没有任何资源,也听不懂当地的方言,努力了一个月,业绩还是不尽如人意,不过随着后续公司开展培训和产说会,以及依靠自己之前工作积累的一些人脉资源,我的收入也逐渐提升了。”

不过好景不长,去年他遇到了天花板。“前几年,卖附加万能险的年金险,一单保费就几万块钱,即使提成比例不高,也比卖重疾险好多了。去年我卖的很多产品都是重疾险、健康险,到手的佣金并不高。最近工作收入确实降了不少。”王猛告诉新京报记者。

王猛所说的收入下降背后,是随着保险行业的转型,保险代理人侧重售卖重疾险等保障型产品,这类产品由于单均保费较低,即使提成比例较高、销售较好,也难以比肩售卖单均保费较高的年金险、分红险收到的佣金。

而2017年,原保监会又规定保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品等,因此,失去了附加万能险及快速返还等优势,年金险对普通投资者的吸引力也有所下降,保险代理人销售年金险的难度增加,这也进一步导致了保险代理人收入的下降。

王猛表示,“重疾险每年的保费一般在几千元到一万多元不等,我卖出一单重疾险的提成大约是年交保费的40%-50%,但年金险、分红险的年均保费就比较高了,少的也有三五万元,多的甚至几十万、几百万,一单提成大约是年交保费的20%左右。”

王猛称,其个人做的最大的一单保费是11万,提成比例25%,到手2.75万,如今一单赚几万已成过往。

某经纪公司代理人徐萌(化名)也对记者坦言,其实现在保险公司宣传业务员能收获百万年薪等信息,基本上都是卖年金险才有的,卖重疾险卖不出这个年薪。

也有从业多年的资深保险代理人何杰(化名)对新京报记者说:“其实对于40岁以上的人来说,年金险还是很有市场的,整个中国保险市场也是上行的。”

但她也承认,在行业转型之际,保险代理人必须要进行自我调整,要根据市场的变化,找准自己的定位,并调整和客户沟通的思路。“必须要学习,深入了解产品,同时不能光了解自家产品,还要了解其他公司的同类产品;此外,通过亲朋好友转介绍等渠道,了解客户的保险需求。对我来说,只要把客户的需求了解透彻,再给他配置产品,就很容易成交,也很容易获得客户的转介绍,这样客户群体就可以不断壮大。”

何杰认为,转型之下,专业性将成为保险代理人的核心竞争力。“互联网保险性价比那么高,为什么线下的保险代理人还是有市场?专业是很重要的原因。普通人可能知道要买保险,但对于如何配置保险、如何投保等,是没有经验的。比如说健康告知部分,不少客户认为自己是健康的,因此在投保时,他可能认为自己已经如实告知了,但实际并没有,这就使得这张保单在未来理赔中面临风险,但如果有保险代理人指导,这种风险就会小很多。”

【跳槽】

有团队只剩20%的人 险企招聘频更加重质

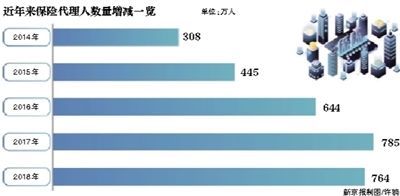

根据普华永道发布的《中国保险中介行业发展趋势白皮书(2019)》(以下简称《白皮书》)数据,2014年~2017年,保险代理人的数量是在持续增长的,分别达308万人、445万人、644万人及785万人,但到了2018年,这一数据则降至764万人。

赵宇(化名)便是其中一位“逃离者”。

赵宇最早决定当保险代理人是在大四下学期。2015年末,刚从上一个实习单位结束实习,他便进入了保险公司,经历面试-入司申请-入职培训-专业培训-展业培训后,赵宇便开始展业。

“保险代理人难不难做,其实是因人而异的,外向、善于跟人打交道的人更顺利。内向、不善言辞的人会走得比较艰辛。”赵宇说,“要想在保险公司走得长远,有两条路:一是做业绩,二是发展团队。”

对于离开的原因,赵宇表示,行业转型之后,主要是推销重疾险等产品。“转型后展业更多靠自己的能力和资源,我人脉资源有限,卖得不好。因此在销售团队做了一年多,就换了一份工作。”

“保险业务员是没有底薪的,以前卖分红险、万能险比较多,所以开专享会也比较多,大家容易签单,收入高一些,现在卖保障型产品,对个人展业能力有很高要求,而且市场竞争也越来越激烈,很多业务员可能就坚持不下来了。”王猛告诉新京报记者。

《白皮书》数据显示,2010年来,保险代理人渠道保费收入对总保费收入的贡献一直保持在30%以上,2018年,这一比例甚至超过了45%,这足以凸显个险渠道的重要性。

但现实的情况是,保险行业转型所带来的挑战,也让不少保险业务员开始考虑甚至已经离开这一行业。进入2019年,也有一些公司的财务数据出现了保险代理人数量下降的情况。例如太保寿险,其上半年代理人队伍月均人力在下降,同比下降11%。

赵宇的经历或许是不少离开这一行业的保险代理人的“缩影”——个人展业能力有限,又碰上了行业转型及互联网渠道的冲击。由于转型后的展业环境对个人展业能力提出了更高的要求,因此,这些保险代理人在失去了公司开展“专享会”、“产品展销会”等渠道之后,个人获客更为困难,收入也持续下降,不得不离开。

“转型之后,我的团队人员流失比较严重,目前人数比起高峰时期大概只剩20%了。”何杰表示,“业务员也要生存下去,我们公司的重疾险还不错,但也只能满足一部分客户的需求,目前互联网重疾险层出不穷,中小险企为了吸引客户,也推出了不少性价比更高的重疾险,所以如果业务员本身客户资源就很少,那么他们在面临这些同业竞争的时候,很难卖出自家的重疾险。”

一方面是能力有限的保险代理人逐步离职,另一方面,保险公司又需要更多的保险代理人打开个险渠道的布局,因此,保险公司对业务员的招聘频繁。新京报记者在智联招聘上发现,保险公司招聘保险销售的信息多达上百条,大多数集中在中国人寿、太平人寿等大型险企上,要求也并不高。

“我们公司基本上每周都开两三场招聘会,但是以前,我们都是隔几个月才会集中招聘的。”王猛告诉记者。

不过,据记者了解,在目前的情况下,已有公司对增员策略进行了调整,从“走量”变成“重质”。“现在我们也在增员,但是策略有所调整,只增绩优人员,不像以前一样,以数量为主。”何杰就表示,新招的人年龄大多集中在35岁-50岁,这些人已经有一定的社会资源,展业相对有基础。

【应对】

如何留存保险代理人?增加培训,改变薪酬奖励制度

针对保险代理人转型困境,不少险企从公司层面也出台了一些相应的对策,例如增加培训、增加业绩奖励等多项举措。

一家中大型险企保险代理人余斌(化名)对新京报记者表示:“今年的业务培训确实比往年多一些,主要培训个人的销售能力,以及重疾险、健康险方面的一些销售观念,培训内容包括销售技巧、如何给客户讲解保障型产品等。”

何杰也介绍称,公司对一些绩优的保险代理人会免费提供高端培训的机会,还有一些互联网平台可以学习,同时,也可以请资深人士来做讲座。平时,周一到周五每天都有早会,每个月还有一次大的培训和总结,每季度都有一个论坛,做高峰培训。此外,同业之间也经常互相邀请相互学习。

还有不少险企从“基本法”(简单可理解为保险公司对代理人的薪酬奖励制度)上做文章,以吸引保险代理人加入,例如提高佣金比例、改变抽成方式等。徐萌介绍称,传统保险公司用人头来提成,顶层可以层层抽佣,但是现在一些险企已经改变了这种方式,更为扁平化,也就是说,某层员工只能抽下一层员工的业绩抽成,再下一层就不能抽了。“这种变化对底层的保险代理人来说,是很大的利好,因为总盘子就这么多,若底层保险代理人被一层一层‘薅羊毛’,其积极性也很难持续。”

“还有一种吸引方式是提高保险代理人的佣金,我知道的某大型险企旗下卖得最好的一款重疾险,他们业务员的提成大概能拿到首年所交保费的一半。”徐萌说。

此外,记者还了解到,有的保险公司为了吸引新进保险代理人,除了常规的佣金之外,完成相应的任务,还会有额外奖励;另外,有公司还设立了一些财富传承的制度,吸引保险代理人加盟。“其实保险公司也需要把保险代理人当成公司的客户来经营,需要为他们提供更高效的培训、更多的获客渠道及能够提高销售效率的技术手段,才能更好地留存保险代理人。”某保险公司管理层人员对记者表示。

新京报记者 潘亦纯

更多详细新闻请浏览新京报网 www.bjnews.com.cn