- 2019年10月28日 星期一

-

即时新闻

-

热线电话

毛利率逐年下滑,研发投入占营收比例逐年下滑;新三板挂牌期间,曾现会计差错

|

创业13年,曾在新三板挂牌的有机危废处理设备企业济南恒誉环保科技股份有限公司(下称“恒誉环保”)近日向上交所递交了科创板IPO申请并获受理。

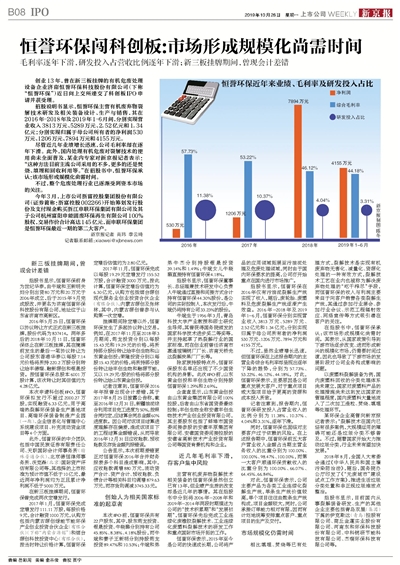

招股说明书显示,恒誉环保主营有机废弃物裂解技术研发及相关装备设计、生产与销售,其在2016年-2018年及2019年1-6月间,分别实现营业收入3813万元、5289万元、2.52亿元和1.34亿元;分别实现归属于母公司所有者的净利润530万元、1206万元、7894万元和4155万元。

尽管近几年业绩增长迅速,公司毛利率却在逐年下滑。此外,国内处理有机危废对裂解技术的使用尚未全面普及,某业内专家对新京报记者表示:“这种方法目前主流公司采用的不多,更多的还是焚烧、填埋和回收利用等。”在招股书中,恒誉环保承认:该市场形成规模化尚需时间。

不过,整个危废处理行业已逐渐受到资本市场的关注。

今年3月,上市公司浙富控股集团股份有限公司(证券简称:浙富控股002266)开始筹划发行股份及支付现金购买浙江申联环保集团有限公司及其子公司杭州富阳申能固废环保再生有限公司100%股权,交易作价合计高达145亿元,而申联环保集团是恒誉环保最近一期的第二大客户。

新三板挂牌期间,曾现会计差错

招股书显示,恒誉环保前身为世纪华泰,由牛斌和王新明夫妇分别出资80万元和20万元于2006年成立,后于2015年9月完成股改,并更名为济南恒誉环保科技股份有限公司,地址位于山东省济南市高新区。

2016年5月25日,恒誉环保以协议转让方式正式在新三板挂牌,股份代码为837414。两年多后的2018年10月11日,恒誉环保终止在新三板挂牌,其在摘牌前发生的最后一笔协议转让为公司股东香港华泰以每股7.14元价格将所持220.2万股分别转让给丰德瑞、融新源创和银晟投资。按恒誉环保总股本6001万股计算,该次转让时其估值约为4.28亿元。

本次申请科创板IPO,恒誉环保拟发行不超过2000.27万股,实现融资6.33亿元,用于高端热裂解环保装备生产基地项目、高端环保装备制造产业园(一期)、企业信息化与管理中心系统建设项目、补充流动资金项目等4个方面。

此外,恒誉环保的中介团队包括中国民族证券有限责任公司、天职国际会计师事务所(特殊普通合伙)、北京德恒律师事务所、沃克森(北京)国际资产评估有限公司等,其选择的上市标准为预计市值不低于10亿元,最近两年净利润均为正且累计净利润不低于5000万元。

在新三板挂牌期间,恒誉环保曾完成两次定增发行。

2017年1月,恒誉环保完成定增发行111.11万股,每股价格9元,合计融资1000万元,认购方包括内蒙古源创绿能节能环保产业创业投资合伙企业(有限合伙)(下称“内蒙古源创”)和烟台源创科技投资中心(有限合伙),按当时转让价格计算,恒誉环保定增后估值约为2.80亿元。

2017年11月,恒誉环保完成以每股19.29元定增发行155.52万股,合计融资3000万元,按此计算,恒誉环保定增后估值约为6.30亿元,认购方包括烟台源创现代服务业创业投资合伙企业(有限合伙)、内蒙古源创及张林林,其中,内蒙古源创曾参与认购第一次定增。

挂牌期间除定增以外,恒誉环保发生了多起协议转让交易。例如,在2017年11月至2018年3月期间,筠龙投资分别以每股15.43元和19.29元的价格,将所持部分股份转让给丰创生物和山东黄金创投;荣隆投资分别以每股15.43元的价格,将所持部分股份转让给丰创生物和融源节能,又以19.29元/股的价格将部分股份转让给山东黄金创投。

记者注意到,恒誉环保2016年年报曾出现会计差错,其于2017年8月25日披露公告称,截至2016年12月31日,新疆油泥综合利用项目完工进度为50%,按照合同约定,应结算合同总金额60%进度款。因公司对该项目结算进度理解存在偏差,造成该项目下的工程结算金额错误,从而导致2016年12月31日应收账款、预收账款及存货金额列报错误。

公告显示,本次前期差错更正对恒誉环保2016年合并财务报表多个科目造成影响,其中,应收账款调增880万元,流动资产合计、资产合计、预收账款、负债合计等相关科目均调增879.63万元,而存货则调减3745.33元。

创始人为相关国家标准的起草者

本次IPO前,恒誉环保共有22户股东,其中,股东筠龙投资、银晟投资、牛晓璐分别持有公司45.85%、8.38%、4.18%股份,而牛斌和妻子王新明分别持股筠龙投资89.47%和10.53%;牛斌和弟弟牛杰分别持股银晟投资39.14%和1.49%;牛斌女儿牛晓璐直接持有恒誉环保4.18%。

招股书显示,恒誉环保董事长、总经理兼技术研发中心负责人牛斌通过直接和间接方式合计持有恒誉环保44.30%股份,是公司的实际控制人,本次发行后,牛斌仍将持有公司33.23%的股份。

牛斌生于1956年3月,青岛科技大学产业教授和硕士研究生导师,其曾获得国务院颁发的国家科学技术进步奖二等奖等,并主持起草了热裂解行业的国家标准,而在创业前曾任济南市惠通玻璃钢厂厂长、济南天桥先达裂解炭黑厂厂长等。

除家族持股特点外,恒誉环保股东名单还出现了不少国资机构的身影。此次IPO前,山东黄金创投和丰创生物分别持股恒誉环保1.29%和2.69%。

企查查显示,山东黄金创投由山东黄金集团有限公司100%控股,后者由山东省国资委最终控制;丰创生物全称安徽丰创生物技术产业创业投资有限公司,其主要股东包括了蚌埠市国资委间接参股的安徽丰原集团有限公司、安徽国资委间接控股的安徽省高新技术产业投资有限公司等国资背景机构和企业。

近几年毛利率下滑,存客户集中风险

主营有机废弃物裂解技术相关装备的恒誉环保虽然创立已有13年,但业绩产生质的改变却是近几年的事情。其在招股书中分别将2006年-2008年和2009年-2014年两段时期描述为公司的“技术积累期”和“发展初期”,恒誉环保先后完成工业连续化废橡胶裂解技术、工业连续化废塑料裂解技术的研发工作和重点国际市场开拓的工作。

恒誉环保表示,2015年至今是公司的快速成长期,公司将产品的应用领域拓展至污油泥处理及危废处理领域,同时由于国内环保要求的提高,公司亦开始重点在国内进行市场推广。

招股书显示,恒誉环保在2016年仅有污油泥裂解生产线实现了收入,随后,废轮胎、废塑料及危废裂解生产线逐渐产生效益。2016年-2018年及2019年1-6月,恒誉环保分别实现营业收入3813万元、5289万元、2.52亿元和1.34亿元;分别实现归属于母公司所有者的净利润530万元、1206万元、7894万元和4155万元。

不过,虽然业绩增长迅速,但恒誉环保在上述报告期内的主营业务综合毛利率却呈现出逐年下降的趋势,分别为57.73%、53.22%、46.12%、44.18%。对此,恒誉环保表示,主要原因是公司重点发展大客户,对于重点项目或大型项目给予更高的资源和成本投入所致。

记者注意到,报告期内,恒誉环保研发投入占营业收入的比例分别为11.38%、10.37%、4.04%和3.31%,逐年下滑。

同时,恒誉环保也面临对主要客户过于依赖的风险。在上述报告期中,恒誉环保前五大客户营业收入金额占当期主营业务收入的比重分别为100.00%、100.00%、98.47%、100.00%,而第一大客户顺通环保贡献收入的比重分别为100.00%、66.07%、64.45%、66.84%。

对此,恒誉环保表示,公司主要产品为各类工业连续化裂解生产线,单条生产线价值较高,单个项目往往由数条生产线构成,项目金额较大,同时,公司承接订单能力相对有限,因而有计划地统筹安排重点客户、重点项目的生产及交付。

市场规模化仍需时间

相比填埋、焚烧等已有处理方式,裂解技术是实现有机废弃物无害化、减量化、资源化处理的一种有效方式,裂解技术工艺在业内也被称为解决废弃物处理的“吃干榨尽”手段,而恒誉环保的收入与利润主要来自于向客户销售各类裂解生产线,其通过参加行业展会、参加行业会议、示范工程辐射效应、网络宣传等方式吸引潜在客户的关注。

在招股书中,恒誉环保承认:该市场形成规模化尚需时间。其表示,从国家政策引导到下游市场逐步改变、进而形成新兴的规模化市场,仍需要时间过渡,因此也导致了下游市场的发展阶段对公司业务构成影响的问题。

以废塑料裂解装备为例,国内废塑料回收的分类处理体系尚未建立,国家对废塑料产品的处理措施尚未达到发达国家的管理程度,国内废塑料大量地流入了二次加工造粒、焚烧、填埋等处理环节。

某环保企业高管向新京报记者表示:“裂解技术在国内已经有很多案例,大规模运用的障碍可能还是垃圾分类不够普及。不过,随着国家开始大力推动垃圾分类,行业未来有望加快发展。”

2018年8月,全国人大常委会通过《中华人民共和国土壤污染防治法》,随后,国务院办公厅印发了《“无废城市”建设试点工作方案》,推进生活垃圾分类处置和非正规垃圾堆放点整治。

招股书显示,目前国内从事裂解装备研发、生产的其他企业主要包括青岛双星(集团)下属的伊克斯达(青岛)控股有限公司、商丘金蓬实业股份有限公司、河南东和环保科技股份有限公司、中科钢研节能科技有限公司、杰瑞环保科技有限公司等。

新京报记者 肖玮 李云琦 记者联系邮箱:xiaowei@xjbnews.com

更多详细新闻请浏览新京报网 www.bjnews.com.cn