- 2019年11月05日 星期二

-

即时新闻

-

热线电话

科创板一周年:46家企业上市

|

作为去年以来中国资本市场最重要的增量改革,科创板保持了“火箭速度”。从2018年11月5日被提出到开市,仅历时259天,又过百天之后,至11月5日,科创板迎来了46只新股。这期间,市场表现基本平稳,改革效果渐显。

交易逐渐趋于理性,平均日换手率目前不超20%

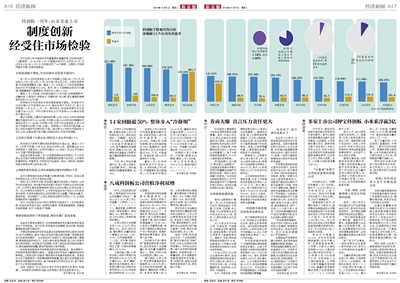

自7月22日科创板首批25家公司挂牌上市起,至11月3日,科创板已上市41家公司,11月5日又有5家企业上市。从股价表现来看,科创板股票整体上涨。截至11月1日收盘,41只科创板股票相较发行价平均涨幅为82.55%。其中,有13只股票股价较发行价翻倍,涨幅最高的为南微医学,较发行价上涨211.46%。

截至11月1日收盘,科创板共诞生6只百元股,包括南微医学、乐鑫科技、心脉医疗、柏楚电子、安集科技、宝兰德,股价最高的南微医学达到163.36元/股。

投资者对于科创板的交易热情逐渐趋于理性。科创板平均日成交额从开市首周的285亿元,降至目前不足百亿元,据上交所数据,10月28日-11月1日一周时间内,科创板股票平均日成交额为86.6亿元。平均日换手率也从开市首周46.10%降至目前的不超过20%。

据公开数据,从静态市盈率指标看,46家公司2018年扣非前摊薄后市盈率区间为18-269倍,中位数43倍;2018年扣非后摊薄后市盈率区间为19-468倍,中位数49倍,均低于创业板首批28家公司发行市盈率中位数(53倍、54倍)。若根据2019年动态市盈率看,46家公司的市盈率中位数约在35倍。绝大部分公司发行市盈率低于可比公司,也基本落于卖方建议估值区间内,符合市场预期。

上交所已受理170家企业,研发投入占比平均超11%

科创板也不断吸引着科技创新型和成长型企业。截至11月3日,上交所已受理170家企业,证监会注册60家。被受理企业2018年研发投入占营业收入比例平均超过11%,研发人员占比平均超过30%,均高于现有其他板块。

证监会主席易会满11月3日在接受媒体采访时表示,不少科创板企业在细分领域是领军者,业绩增速明显高于全市场,上市带来的增信效应、声誉效应、示范效应开始显现。“经过一段时间,相信科创板会培育出伟大的科技公司。”

上市条件多元包容,公司从申报到注册平均用时4个月

试点注册制是科创板改革最大的制度突破,市场化、法治化原则体现在企业上市及交易的全过程。

例如,在上市条件方面,科创板设置多元包容的上市条件,允许符合科创板定位、尚未盈利或存在累计未弥补亏损的企业在科创板上市,允许符合要求的特殊股权结构企业和红筹企业在科创板上市。在上市审核及注册环节,上交所和证监会实行完全公开化的问询式审核,交易所的提问和企业的回复均充分披露,不断突出重点、聚焦风险。在注册制下,公司从申报到注册平均用时4个月,比传统核准制效率大幅度提升。

另外,科创板还在发行和交易规则方面进行了一系列制度创新,包括采用市场化定价、保荐机构跟投、放宽涨跌幅限制、完善盘中临时停牌、实行“价格笼子”等等。

制度创新经受住了市场检验,将率先推广至创业板

证监会主席易会满表示,与注册制配套的系列基本制度改革经受住了市场检验。发行交易、投资者适当性管理、退出机制、持续监管等制度创新平稳有序。

中泰证券首席经济学家李迅雷在此前接受新京报记者采访时表示,实行注册制后,相当于是让市场参与者去进行监管,“投资者是用自己的钱来投票的”。企业有任何不合规行为,例如涉嫌内部人管理等,就将面临退市的压力。此前A股也有退市制度,但上市公司退市的比例非常低。科创板实行注册制,代表了更加依法依规的监管方向,更加强调信息披露,更加严格地执行退市制度。

科创板是我国资本市场探索深层次改革的起点。易会满表示,科创板改革肩负着两大使命,一是通过资本市场的力量推动经济创新转型,二是用这块“试验田”推动资本市场基本制度改革。改革成功与否不能简单用个别股票短期表现衡量,要从更长时间维度去观察有没有把握好科创定位,能不能培育出优秀科创企业,是不是形成了行之有效的制度创新。

这块“试验田”也正在成为资本市场全面深化改革的“助推器”。科创板和注册制的经验,也即将推广到创业板改革中去。 新京报记者 顾志娟

●股价

14家回撤超50% 整体步入“冷静期”

不同于上市初期的狂飙,多数科创板上市公司的股价在上市一段时间后都步入“冷静期”。相对发行价来看,14只股票截至4日收盘价涨幅超过100%,其中最高的是南微医学,涨幅达248.52%,南微医学也是截至三季度末被公募持股最多的科创板股票。

不过,和上市后的最高价比,有14家公司股价已经回撤“折半”。其中晶晨股份回撤幅度最高,达66%。

在首批上市公司中发行市盈率最高的微芯生物,目前依然是41家公司的市盈率第一,达600.38%。中微公司、天准科技等5家公司市盈率超过100%,晶晨股份、西部超导等29家企业市盈率超过50%,不过,中国通号、传音控股2家公司市盈率低于23倍。

截至11月4日,科创板块标的已扩容至41家。41家科创板上市公司中,市值最高的是中国通号,4日收盘时市值达745.79亿元,澜起科技总市值位居第二,为697.55亿元;总市值在100亿元至500亿元之间的有17家公司,占比41%;总市值低于100亿元的有22家,占比54%。市值最小的是热景生物,为30.59亿元。

如果把41家公司看成1只股票,根据Wind数据,截至11月4日收盘,41家公司总市值达5908.63亿元,直追中国石化(4日收盘总市值5932.49亿元)。 新京报记者 程维妙

●业绩

八成科创板公司营收净利双增

作为上市后的首份财报,三季报被视为科创板企业质量的“试金石”。截至10月31日,40家上市公司披露了三季报(未包含11月1日上市的宝兰德)。整体来看,业绩和研发投入都保持增长,营收增长14%,净利增40%,八成上市公司收入和净利润同步增长。

40家公司共计实现营业收入691.16亿元,同比增加14%。其中,航天宏图、睿创微纳、乐鑫科技收入增幅达224.39%、133%、59.9%,分列涨幅榜第一、二、三位。沃尔德、申联生物、杰普特、天准科技收入同比下滑,天准科技降幅最大,达19.06%。

从盈利能力看,40家科创板公司前三季度归母净利润总计85.81亿元,同比增加40%。其中“赚钱”最多的是中国通号,前三季度归属于母公司股东的净利润28.12亿元;传音控股归母净利润13.01亿元,位居第二。

传音控股的净利润增速也遥遥领先,达732.03%。其他公司前三季股归母净利润增速均未超过400%,在100%-400%之间的有9家;21家净利润增速在100%以下。天准科技、新光光电、热景生物等10家公司净利润同比增速下滑,其中天准科技降幅最大,为80.12%。从多家公司解释来看,净利润下滑原因主要包括客户与订单的波动、规模扩展导致的费用增加、研发投入加大等。

科创板主打的“硬科技”需要持续积累才能形成,因此研发投入也是衡量公司“含科量”的重要标准之一。首批上市的25家企业研发投入增长14%。

据三季报,40家公司中,研发费用最高的是中国通号,达9.08亿元;投入过亿的还有传音控股、晶晨股份、澜起科技、中微公司、虹软科技等9家公司。从研发费用同比增速看,睿创微纳前三季度投入增长102%,中微公司投入增长100%,航天宏图、新光光电等7家公司研发费用同比增长超50%。

武汉科技大学金融证券研究所所长董登新对新京报记者表示,上市公司业绩季度性波动是正常的,有很多公司前三季度亏损,第四季度扭亏,且判断科创企业的成长性不能只看单个年度,高成长表现在阶段性,如3-5年。

他进一步称,科创板企业处在一个业务拓展阶段,暂时可能还在“烧钱”阶段,也未必会表现出净利润增长。对科创企业初期一般不会用净利润来衡量增长,但是营收是一个衡量指标,另外很重要的是融资速度有没有跟上来,如果没有,表明企业被抛弃或者投资不足,研发能力不强。 新京报记者 程维妙

●中介

券商大赚 直言压力责任更大

科创板的火箭速度也为证券业带来明显的业绩增量。其中,中金公司已为20家企业闯关科创板提供IPO服务,在全部提供保荐机构的证券公司中占据头名,中信证券、中信建投证券分别以17家IPO企业同属第二。除了头部券商硕果累累外,不少中小型券商也有所斩获。

而“挑战更大,压力更大,责任更大,成就更大”,这是国金证券股份有限公司投行部董事总经理尹百宽在科创板一周年之际对其最大的感受。“与过往的A股审核差异巨大,对于亏损的或盈利并不太高的高科技公司IPO,在项目沟通阶段我们也是心里没底。”

头部券商盆满钵盈

据Wind数据统计,截至11月4日,科创板包括已发行、报送证监会、已受理、已问询、已回复、终止审查、中止审查等状态在内的企业共计170家,其中,41家科创板企业已成功上市。

这170家企业为中金公司、中信证券、中信建投、华泰联合证券、国泰君安、国信证券等47家证券公司带来了承销保荐收入。据统计,目前,具有保荐资质的券商共计93家,也就是说,已有超过半数的券商在科创板IPO项目中有所斩获。

中金公司已为20家企业提供IPO服务,在全部提供保荐机构的证券公司中占据头名,其中已上市项目共有4家,分别是澜起科技、交控科技、山石网科、中国通号。

此外,中信证券、中信建投证券分别以17家IPO企业同属第二。值得关注的是,除了头部券商硕果累累外,不少中小型券商,如信达证券、华龙证券等中小型券商也摘下科创板果实。但是,从保荐数量来看,小型券商的竞争力明显低于头部券商。

数据显示,三季度共有63家A股公司上市,包含33家科创板企业;券商共计实现承销与保荐收入38.05亿元,其中,21家券商的24.33亿元来自科创板项目。

从日前刚刚发布的三季报来看,36家上市券商的证券承销业务净收入合计237亿元,同比增长23%。而三季度的投行业务收入为89亿元,环比提升8.3%。业内人士指出,投行业务实现同比增长主要是得益于科创板的推出带来业绩增量。

科创板为券商直投业务带来新机会

除了承销保荐业务收入外,科创板还为券商经纪业务、直投业务带来新机会。在科创板开板首周时间内,25家科创板公司平均涨幅达140.20%,为券商跟投部分带来了18.17亿元的浮盈。

科创板的跟投制度下,浮盈等因素也带动券商投资业务增长。36家上市券商前三季度实现自营投资收益收入849.79亿元,同比增长76%。其中,投资净收益为708亿元,同比增长28%。公允价值变动净收益154亿元,较去年同期增加223亿元。天风证券分析师夏昌盛指出,科创板跟投浮盈贡献业绩增量。

机会来了,压力责任也更大了

有业内人士表示,头部券商在科创板项目中受益更明显。目前中国券商的投行业务收入及占比有限,未来通过直接融资带来的业务收入提升空间巨大,具备一流投行潜质的券商将成为资本市场改革的受益者。

尹百宽在接受新京报记者采访时表示,在科创板刚开始之时,投行要学习、研究、领会科创板的各项制度、政策,“毕竟与过往的A股审核差异巨大,在跟客户服务的过程中不断与监管部门沟通、向同行学习请教经验,摸索交易所的备案理念和实务操作,”尹百宽说,“尤其是对于亏损的或盈利并不太高的高科技公司,在项目沟通阶段我们也是心里没底,能否承接业务,投行一旦投入人力物力进入项目,不成功则意味着该项目产生巨大的费用亏损,压力比过往做A股要大很多。”

“科创板要券商跟投,在发行定价方面与企业就有较大的博弈,券商锁定时间也很长,本金风险较大,我们还是很慎重的。”尹百宽表示。

注册制给尹百宽带来最大的感受,是交易所信息披露要求更高、更透明。从申报到备案的周期快,投行的承做压力大。交易所对于部分历史问题的容忍度更高,也在更多关注企业未来成长性,科技创新性。不过,他同时指出,“已经发行的企业我们认为发行市盈率是较高的,也反映了市场对科创板的预期”。 新京报记者 张思源

●投资者

多家上市公司押宝科创板 小米系浮赢3亿

开市百天,曾经在科创板布局的部分投资机构已获利颇丰。其中以国资系的国家集成电路产业投资基金、达安基因、小米和美的最为突出,据新京报记者不完全统计,目前上市的企业中,共有30家企业含有政府引导资金或者国资背景的股东,占目前已上市公司的大多数。此外,小米累计的账面浮赢已达3亿。

“大基金”或旗下公司投资多家科创板公司

科创板企业之一安集科技截至11月1日收盘,股价为112.63元,较39.19元的发行价上涨了187.39%。较发行价涨幅位列目前已上市企业第二名,仅次于南微医学。

根据招股书显示,安集科技前十大股东中,国家集成电路基金和北京集成电路基金两只半导体基金也是该公司发行前的前十大股东,分别持股15.43%和0.91%。该公司股东还包括张江科创等具备国资背景的投资机构。此外,中兴创投在A轮、C轮都参与投资。

较发行价涨幅为141.61%,位列科创板股票涨幅第6名的中微公司,也具备国资背景。公司第一大股东上海创投持股20.02%,上海创投是上海科技创业投资(集团)有限公司100%控股子公司,实际控制人为上海市国资委。公司第二大股东巽鑫投资持股19.39%,巽鑫投资是国家集成电路产业投资基金(简称“大基金”)100%控股子公司。

除此之外,铂力特背后股东包括西工大、西高投,天宜上佳背后股东包括北工投。据新京报记者不完全统计,目前上市的企业中,共有30家企业含有政府引导资金或者国资背景的股东,占目前已上市公司的大多数。

值得注意的是,此前提到的参股安集科技、中微公司的国家集成电路产业投资基金,还投资了科创板企业乐鑫科技和光峰科技等公司,这两家公司股价较发行价涨幅分别是112.84%、65.54%,也均获得较高的账面浮盈。

小米、美的、达安基因等上市系公司布局科创板

同时,一些上市系公司也通过设立产业投资基金的方式,参与到科创板的投资中。其中就包括赛诺医疗背后的达安基因。

“我们将投资基金视为‘孵化器’,做医疗产业孵化,希望能够建立生态圈以实现资源共享。因此,包括赛诺医疗在内的投资都算战略投资”,达安基因董秘在接受记者采访时表示。

除了成立产业基金,一些民间资本还会直接入股科创板公司,其中以小米和美的的收益最为突出。

乐鑫科技背后股东就包括小米、美的,分别持有公司3%、1.5%的股份。登陆科创板后,首日(7月22日)收盘,股价单价超140元,小米和美的的浮盈分别是2.2亿、1.7亿。截止到11月1日收盘,乐鑫股价报133.24元/股,意味着小米、美的的账面浮赢仍旧为2.1亿、1.4亿。

除了乐鑫科技,小米还投资了晶晨股份、方邦股份,二者均已在科创板上市。根据新京报记者估算,小米目前通过投资这三家科创板上市公司,投资账面浮赢已经超3亿。

美的在科创板还投资了埃夫特和有方科技,有方科技于11月4日过会,埃夫特目前已完成首轮问询。

机构:对科创企业立足于早期投资为先

此前达晨财智曾投资了包括紫晶存储在内的多个拟登陆科创板企业,随着估值回落,其是否会加大科创板企业布局?

达晨创投董事总经理温华生表示,科创板的推出更多意味着注册制和专业化定价,科创板本身并不一定给企业打上特殊标签,并不因此特别看待短期内计划上市的企业,还是要评判公司的成色和成长性,“不管能不能马上在科创板上市,投资是需要回归第一性原则来看待问题的。”他表示。

同时,他称,企业到了准备登陆科创板的阶段,往往有比较多的机构会去争抢,估值可能推得比较高,因此对科创企业还是立足于早期投资为先,即使投资拟上市企业也不以是否登陆科创板作为重点判断依据。 新京报记者 张姝欣

更多详细新闻请浏览新京报网 www.bjnews.com.cn