- 2019年11月06日 星期三

银行业

|

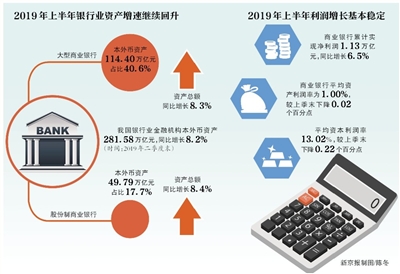

2019年是我国改革开放40周年,也是银行业继续深化改革、扩大开放的新起点。2019年以来,中国银行业经营稳健态势愈发夯实,围绕服务实体经济的主线,提质增效、补足短板;与此同时,银行业着力提升全面风险管理能力,在维护金融体系稳定方面发挥了重要作用。根据银保监会数据,今年上半年,商业银行累计实现净利润1.13万亿元,同比增长6.5%。

可见,银行业发展由重视“量”的高速增长转为重视“质”的增长。转型、开放、普惠可以说是我国银行业这一年来发展的三个关键词。

转型

理财子公司相继开业 实行净值化管理

2019年是银行业业务转型的关键一年。2018年,对金融行业影响最大的文件——资管新规落地,作为资管市场中占比最大的业务,银行理财在今年以来经历了深刻的转型,理财子公司相继开业,产品逐渐净值化,影子银行得到有效控制,破刚兑、去通道、规范非标等政策效果逐渐显现。

今年6月-8月,五大国有银行理财子公司密集开业;股份行中,光大银行、招商银行理财子公司相继获批开业。另外还有多家银行理财子公司正在路上。已开业的理财子公司已经在发布符合新规的理财产品,实行净值化管理,各家银行原有不合规的存量产品也在不断压降中,“保本型”产品逐渐成为历史。

从理财市场数据来看,银行理财打破刚兑、回归本源态势渐显。根据银行业理财登记托管中心发布的《中国银行业理财市场报告(2019年上半年)》,银行净值型产品的存续和发行规模持续加大,截至今年上半年末,净值型产品存续余额7.89万亿元,同比增幅达118.33%;上半年净值型产品累计募集金额21.82万亿元,同比增长86.39%;净值型产品募集资金占全部非保本产品募集资金的45.39%,占比较上年同期上升17.77个百分点。

除了合规转型之外,数字化转型也是银行业今年的关键词之一,金融科技也成为银行业数字化转型的“利器”。商业银行对金融科技的投入在不断增加。根据中国银行业协会发布的2018年“陀螺”评价体系评价结果,上榜银行金融科技投入占营业收入比重从此前的1%普遍上升至2%,部分城商行达到3%以上。

银行系金融科技子公司也在纷纷落地,截至今年上半年末,已经有10家银行陆续成立了金融科技子公司。

开放

在华外资银行总资产超3.3万亿

2019年,我国银行业对外开放迈出新步伐。

今年5月,银保监会提出12条银行业、保险业新开放政策措施。10月15日,《外资银行管理条例》修改版公布,放宽外资银行准入门槛,放宽对拟设外资银行的股东以及拟设分行的外国银行的条件等;另外,还调整了对外国银行分行营运资金的监管要求。

据今年8月银监会原主席、全国政协经济委员会主任尚福林公开透露的数据,目前已经有来自54个国家和地区的217家银行在华设立了995家营业性机构以及155家代表处,在华外资银行的总资产已经超过3.3万亿元,比我国加入世贸组织之初增长了9倍多。2018年,外资银行实现净利润240亿元,相当于2002年净利润的16倍多。

此外,外资银行可参与银行间债券市场已经落地,9月中国银行间市场交易商协会公告称,德意志银行、法国巴黎银行可开展非金融企业债务融资工具A类主承销业务。今年8月央行实行新的LPR报价机制,报价行中新增了渣打银行、花旗银行两家外资行。外资银行已经越来越深入地融入中国金融市场。

中国人民大学重阳金融研究院院长董希淼此前接受新京报记者采访时表示,现在中国银行业的规模全球第一,盈利能力也是全球第一,要“由大变强”,不能关起门来发展,要拥抱全球“高手”,一起竞争。

平安证券研报提出,外资银行的优势在于综合金融的多元化业务、量身定做的财富管理能力以及经验丰富的国际化服务。在外资行的倒逼下,中资银行可立足国内提高效率,循序渐进地进行多元化转型,增强非传统业务的竞争;根据业务优势有的放矢地进行国际化布局;还可以通过引进股东的方式,加强与外资银行合作,弥补发展短板。

普惠

6月末普惠小微企业贷款不良率下降为3.75%

2019年是《推进普惠金融发展规划(2016-2020年)》实施的关键之年和攻坚之年,而银行业是普惠金融的主力军,发挥了重要作用。

在金融服务覆盖面方面,根据央行、银保监会今年9月发布的《2019年中国普惠金融发展报告》,截至今年6月末,农村地区基础金融服务覆盖面持续扩大,全国乡镇银行业金融机构覆盖率为95.65%,银行卡助农取款服务点已达82.30万个,多数地区已基本实现村村有服务。

在普惠金融重点领域方面,小微企业金融服务实现增量、扩面、降本、控险平衡发展。截至2019年6月末,全国小微企业贷款余额35.63万亿元,其中普惠型小微企业贷款(单户授信总额1000万元及以下的小微企业贷款)余额10.7万亿元,较年初增长14.27%,比各项贷款增速高7.14个百分点。全国普惠型小微企业贷款不良率3.75%,较年初下降0.43个百分点。

金融支持乡村振兴力度也在不断加大。截至2019年6月末,全国涉农贷款余额为34.24万亿元。

在金融脱贫攻坚方面,截至2019年6月末,全国扶贫小额信贷累计发放3834.15亿元;累计支持建档立卡贫困户960.14万户次,余额户数566.62万户。产业精准扶贫贷款余额1.24万亿元,带动建档立卡贫困人口805万人(次)脱贫发展。

在创新普惠金融技术和产品方面,银行针对普惠金融重点服务对象特点和需求打造专属产品和服务,例如,针对小微企业资金周转“短、小、频、急”的特点,农业银行推出“一次授信、一次签约、三年内可循环用信、年度复审”业务模式。

展望

外资银行业务扩大增添新活力

上述成绩是银行业未来实现更高质量发展的基础。

穆迪最新的评级报告维持了对中国银行业的稳定展望,原因是行业流动性稳定,并且资本充足。

据普华永道银行业报告,随着中国经济的持续发展和改革开放的推进,中国银行业仍然有广阔的发展前景。首先,普惠金融是未来业务的发力点,银行可进一步积极响应国家的战略部署,着力打造普惠金融可持续业务发展模式,将是银行未来业务的发力点之一。其次,扩大开放将为金融业增添新活力。未来,外资银行业务领域的扩大将给中国金融业增添新活力,外资银行应把握这一历史机遇,发挥自身优势以提高其市场影响力,深度参与中国经济发展,协助我国产业升级,实现共赢。

不过,防范金融风险是稳健经营的基石。

本版采写/新京报记者 顾志娟

更多详细新闻请浏览新京报网 www.bjnews.com.cn