- 2019年11月06日 星期三

央行拟在河北、浙江和深圳试点,对公账户管理金额起点50万元;央行称不影响公众日常经济活动

|

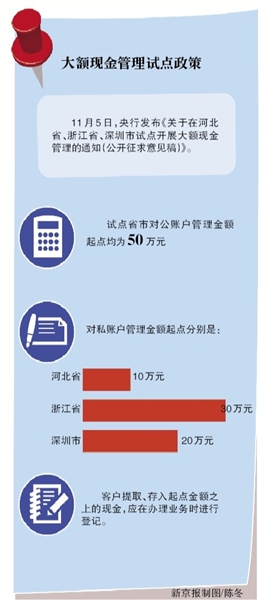

现金具有不记名、不可追踪、交易成本低等特点,这为非法跨境资金流动、部分贪污受贿等违法犯罪活动提供了可乘之际。为遏制利用大额现金进行违法犯罪提供支撑,11月5日,央行发布《关于在河北省、浙江省、深圳市试点开展大额现金管理的通知(公开征求意见稿)》(下称“《通知》”)。

根据《通知》,各试点省市对公账户管理金额起点均为50万元,对私账户管理金额起点分别是河北省10万元、浙江省30万元、深圳市20万元。客户提取、存入起点金额之上的现金,应在办理业务时进行登记。

易观支付分析师王蓬博对新京报记者表示,《通知》更多是针对企业端的,尤其是一些洗钱等违法行为,个人涉及大额现金较少,且现在非现金支付和转账功能普及,所以对个人正常使用现金影响不大。央行在公告中也称,不会影响到社会公众的日常经济活动。

Q1 大额现金管理怎么管?

对公账户存取50万元以上应办理登记

管理金额起点是多少?《通知》称,经试点行调研分析,各试点省市对公账户管理金额起点均为50万元,对私账户管理金额起点分别是河北省10万元、浙江省30万元、深圳市20万元。客户提取、存入起点金额之上的现金,应在办理业务时进行登记。但不影响个人、企业特别是个体工商户,正常、合理的用现需要,对监测非常规大额用现行为有针对性。

管理业务情形以有现金实物交接的柜面业务为主,包含通过大额高速存取款设备自助存取款情形,并须针对拆分、现金隐匿过账等规避监管、“伪大额现金交易”情形制定防范措施,既监测单笔超过起点金额的交易,也监测多笔累计超过起点金额的交易。

大额现金管理试点为期2年,分地区分阶段实施。第一步,在河北省全面规范商业银行大额现金业务,探索邢台市房地产行业、秦皇岛市医疗行业企业记录并报告大额现金交易。第二步,待河北省试点稳定开展后,在浙江省、深圳市推广全面规范商业银行大额现金业务试点内容,并在浙江省探索批发零售、房地产销售、建筑、汽车销售行业企业大额取现及用现额度管理,在深圳市探索强化对私账户大额用现管理、加强大额现金出入境及香港地区人民币现金业务情况监测,选择适宜地市探索推动个人收入报告措施。

试点半年后,试点地区银行业金融机构通过信息系统报送数据。《通知》还要求,试点行建立大额现金分析报告制度、大额现金业务监督检查制度等。

Q2 为什么要加强大额现金管理?

为遏制利用大额现金为违法犯罪提供支撑

央行称,近几年来,虽然我国非现金支付业务迅速发展,但流通中现金总量平稳,大额现金交易量继续增长,大额现金支取成为流通现金的重要投放渠道。越来越多的大额现金交易集中在特定领域、特定人群、特定时期,现金流通综合效率不高,给国家治理现代化带来负面影响。

央行表示,为适应当前形势需要,我国急需加强大额现金管理,保障合理需求,抑制不合理需求,为遏制利用大额现金进行违法犯罪提供支撑。

公开资料中也有不少相关案例。湖南岳阳市审计局网站一篇发布于2016年10月的文章显示,在审计中发现,某乡镇的现金管理比较混乱,特别是存在大额现金支付工程款、固定资产购置款、招待费、往来款、食品款、办公用品共计2239万的现象,有的一次性支付现金上万元,有的甚至几十万元的工程款也采取现金支付。文章称,单位大额现金支付,现金的去向难以控制,也为提供商品及服务企业偷逃部分税金创造了条件,且难免出现挪用公款的情况。

河北金融学院副教授董月超进一步对新京报记者表示,国内有些企业、部门手中掌握大量资源,个人或小企业给大企业,甚至某些不法官员送礼的事仍未绝迹。据调研,不少人为避开监管,正是利用现金不可追踪等特点,选择提现送礼。

加强现金管理的呼声也愈来愈高,近年多位全国人大代表都对此发声。2015年两会期间,全国人大代表王玉芝接受媒体采访时表示,当前我国现金管理制度不够健全,国家应当进一步规范和限制大额现金使用,强化对现金流通的监管,从源头上预防和遏制腐败犯罪发生。

2018年全国两会期间,全国人大代表张智富也提出建议,强化大额现金存取管理业务,规范大额现金收支交易,建立全国性冠字号码信息平台,完善本外币大额现金出入境管理,鼓励发展和使用非现金支付工具。

Q3 现金管理会带来哪些影响?

公众日常经济活动不受影响,专家提醒警惕企业异地取款规避监测

根据央行对试点政策的解读,大额现金管理不会影响到社会公众的日常经济活动。

这主要是因为,目前我国如现金、票据、转账、网上、移动等支付方式多且应用广,多元化支付方式能够满足绝大多数社会公众日常生产生活的需要;绝大多数社会公众日常现金使用量,都会低于规定的大额现金管理金额起点,不会受到任何不便影响。

业内人士也认为,个人、企业特别是个体工商户正常合理的用现需要不受影响,对监测非常规大额用现行为有针对性。

易观支付分析师王蓬博对新京报记者表示,《通知》更多是针对企业端的,尤其是一些洗钱等违法行为,个人涉及大额现金较少,且现在非现金支付和转账功能普及,所以对个人正常使用现金影响不大。

对于企业方面,董月超提醒,此次央行决定在河北省、浙江省、深圳市等三省市试点,为期2年,要警惕试验期内企业造假和异地取现行为,比如公司总部在浙江,但在其他试点区域外有关联企业或分支机构,利用后者提款。办法在全国铺开执行后,企业也还有可能在海外取款。

Q4 其他国家或地区如何管理大额现金?

发达国家社会治理和国际合作的普遍做法

此次《通知》并非近年首份现金管理规范要求。2016年12月,央行曾宣布修订《金融机构大额交易和可疑交易报告管理办法》,将大额现金交易的人民币报告标准由20万元调整为5万元。

央行当时称,调整的主要原因,包括我国反腐败、税收、国际收支等领域的形势要求加强现金管理,同时非现金支付工具的普及,让人们使用现金的偏好发生转变,给强化现金管理提供了有利条件。

“此次新规也延续了央行2016年底下调大额现金交易报告标准的精神。彼时央行将大额现金交易的报告标准由20万降为5万元,重在预警,但交易量巨大,比如做生意的提取5万甚至20万元非常常见,因此不好筛选。”董月超称。

从国际来看,一些发达国家普遍把大额现金管理作为社会治理和国际合作的重要内容,采取从严从紧的管控措施。央行也在两次规定发布时都提到国际做法。“国际上,现金领域的反洗钱监管标准大都比较严格。比如美国、加拿大和澳大利亚的大额现金交易报告起点均为1万美元(或等值外币)。此外,监管部门为了打击特定领域的违法犯罪活动,依据法律授权,还可以进一步下调现金交易报告标准。”央行称。

央行表示,此次新规与现有管理措施的关系是统一的、衔接的,同时也是现有措施的补充和提升。

新京报记者 程维妙

更多详细新闻请浏览新京报网 www.bjnews.com.cn