- 2019年11月18日 星期一

-

即时新闻

-

热线电话

去年业绩增速大幅下滑;公司与60余化妆品品牌合作,高存货低毛利的“网络零售商”模式导致应收账款高企

|

曾豪掷2200万拍下Papi酱的视频广告、60多个化妆品品牌天猫店的幕后推手,上海丽人丽妆化妆品股份有限公司(下称“丽人丽妆”)暌违近两年后,再度叩击A股大门。近日,证监会网站披露了丽人丽妆首次公开发行股票招股说明书。招股书显示,公司拟登陆上交所,广发证券为其保荐机构,与华泰联合证券一起为联席主承销商。

成立于2010年的丽人丽妆是兰蔻、希思黎、雪花秀、兰芝等众多化妆品品牌在中国的电商代运营商。早在2016年8月,丽人丽妆便向证监会提交了招股书,但2018年1月,丽人丽妆出现在IPO被否名单中。彼时业界普遍认为,对于阿里的过度“依赖”是丽人丽妆首次上市失败的绊脚石。

近两年后的今天,丽人丽妆仍未摆脱对阿里的依赖,而高存货、低毛利的“网络零售商”模式,使得该公司应收账款逐年增加。再度闯关A股,丽人丽妆的胜算几何?

业绩增速骤降,与欧莱雅兰蔻等“说散就散”

公开资料显示,丽人丽妆前身为上海丽人丽妆化妆品有限公司(下称“丽人有限”),成立于2010年5月。该公司是化妆品零售服务商,为品牌方提供全链路网络零售综合服务。丽人丽妆主要从事电商零售业务和品牌营销运营服务,其中电商零售业务是核心业务,主要通过天猫和淘宝开展电商服务。

2016年8月,丽人丽妆在证监会网站上预披露了IPO招股书。不过,2018年1月,丽人丽妆出现在IPO被否名单中。关于IPO被否的原因,发审委当时给出的意见为“对天猫/淘宝平台构成重大依赖,质疑经营模式和盈利模式的可持续性,质疑返利会计处理不符合会计准则、返利跨期核算、返利计提是否合理等。”

上次冲击IPO,丽人丽妆拟募集3亿元,其中1.8亿元用于收购上海联恩贸易发展股份有限公司(下称“上海联恩”)51%股权。值得注意的是,之前丽人丽妆曾以15倍的超高溢价收购了上海联恩49%股权,此次交易也遭到了质疑。

时隔近两年,丽人丽妆卷土重来。此次丽人丽妆计划募集5.86亿元,其中2.68亿元用于品牌推广与渠道建设项目、6683.31万元用于数据中心建设及信息系统升级项、1.31亿元用于综合服务中心建设项目,剩余1.2亿元用于补充流动资金。

招股说明书显示,截至2019年6月30日,公司已经和美宝莲、施华蔻、兰芝等超过60个品牌达成合作关系。也就是说,这60多个国际知名品牌的天猫店,真正的幕后推手实际上是丽人丽妆。

虽然也有品牌营销运营服务,但丽人丽妆的主营业务是电商零售业务。招股书显示,2016年至2019年上半年,丽人丽妆分别实现营收20.16亿元、34.2亿元、36.15亿元和16.57亿元,净利润分别为8070万元、2.26亿元、2.51亿元和1.51亿元。其中,2016年至2019年上半年,丽人丽妆的电商零售业务收入占营业收入的比例分别为94.86%、92.21%、92.55%及94.50%。

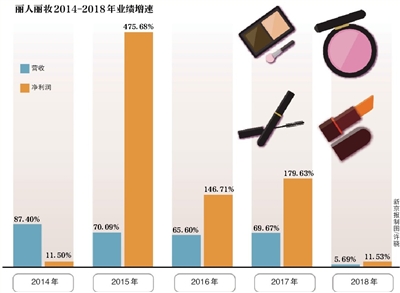

虽然营收和利润整体保持增长态势,但丽人丽妆的业绩正在遭遇考验。数据显示,2014年至2018年,该公司营收同期增长了87.40%、70.09%、65.60%、69.67%、5.69%;同期净利润同比增长11.50%、475.68%、146.71%、179.63%和11.53%,2018年业绩增速下滑明显。

丽人丽妆在招股书中表示,与超过60个品牌达成合作关系,但该公司的营收主要集中于前十大品牌店铺的销售收入。2016年至2019年上半年,公司电商零售模式下前十大品牌店铺销售收入占公司营业收入的比例分别为67.58%、71.50%、69.89%及74.61%。

值得注意的是,丽人丽妆有时也面临客户流失的问题。例如,2016年和2017年,兰蔻品牌的销售收入在总营收中的占比均位列第一,但2018年8月双方却终止了业务合作。

不仅如此,2019年8月起,美宝莲品牌由授权丽人丽妆运营美宝莲品牌官方旗舰店,变更为授权公司通过丽人丽妆官方旗舰店销售美宝莲产品。

在招股书中,丽人丽妆表示,自2016年以来,多数品牌与公司保持了较为稳定的合作关系,但也存在巴黎欧莱雅旗下兰蔻、巴黎欧莱雅等品牌因自建销售团队、调整线上销售渠道、市场竞争等原因,双方终止合作。

“买断”导致存货高企,应收账款居高不下

值得注意的是,在招股书中,公司表示,其电商零售业务是指公司与化妆品等产品的品牌方签订销售协议,以买断方式向品牌方或者其国内总代理采购产品,主要在电商平台开设品牌官方旗舰店,以网络零售的方式把产品销售给终端消费者。

“买断式”则意味着先囤货后销售,这样的销售模式导致该公司存货高企。招股书显示,2016年至2018年,丽人丽妆存货账面价值分别为3.88亿元、3.65亿元、5.80亿元,占总资产的比例分别为30.58%、22.02%、27.56%。

同期,丽人丽妆的应收账款在逐年增多。2016年至2018年,丽人丽妆应收账款账面净额分别为4038.47万元、7908.28万元和1.33亿元,占总资产的比例分别为3.18%、4.77%和6.30%。

这样的经营模式导致丽人丽妆经营活动产生的现金流量金额告急。招股书显示,2016年该公司经营性现金流为-5515.32万元,2018年则为-1.39亿元。

阿里“依赖症”,能否顺利上市仍存挑战

提起丽人丽妆,从资本端到消费端,阿里系都是该公司“逃不开的结”。

企查查显示,丽人丽妆的控股股东为黄韬,持股比例为37.22%;阿里网络持有股比例为19.55%,系公司第二大股东。

2012年7月,阿里创投首次对丽人有限股权投资,出资564.5万元认购新增的注册资本。2015年,阿里创投又将所持丽人有限20%股权转让给阿里网络;同年,阿里网络参与了丽人有限第五次增资。

2016年2月5日,丽人有限全体股东签署协议,以截至2015年12月31日经审计的净资产7亿元为基础折合为3.6亿股,其余3.40亿元计入资本公积,丽人有限整体变更为股份公司,自此,丽人丽妆正式拉开了冲刺A股的序幕。

丽人丽妆对阿里系的依赖不仅体现在资本端。在招股书中,公司坦承主要通过天猫和阿里开展电商业务。2018年度,丽人丽妆在天猫平台的销售金额为33.42亿元,占该公司电商零售业务总销售的99.88%;2019年上半年,这一比例为99.95%。而公司自有平台、品牌官方商城、亚马逊、蘑菇街等平台的销售占比均小于0.05%。

2016年至2019年上半年,丽人丽妆提供的另一服务品牌营销运营服务中,天猫平台的销售金额占比分别为100%、98.98%、99.47%和98.66%。

虽然公司表示,在进一步拓展天猫平台业务的同时,公司亦积极开拓包括拼多多、小红书等其他电商平台业务,且上市平台已经于报告期内产生销售收入,但是此次“卷土重来”,丽人丽妆对阿里系的依赖似乎并没有改善。

值得注意的是,2016年至2019年上半年,丽人丽妆的广告推广费用分别为1.79亿元、2.58亿元、3.43亿元和1.42亿元,支付平台运营费用分别为0.88亿元、1.43亿元、1.97亿元和1.02亿元。此外,丽人丽妆在阿里的平台运营费用占同类型交易比逐年升高,从2016年的88.47%一路攀升至2019年上半年的93.33%。

实际上,在丽人丽妆第一次IPO被否的时候,业界普遍认为,对于阿里的过度“依赖”是丽人丽妆首次上市失败的绊脚石。

不过,电商分析师李成东表示:“丽人丽妆IPO面临最大的障碍并非是对阿里系的依赖,而是公司本身的业绩和发展情况。如何增强客户黏性、面对大品牌流失所带来的业绩震动,是丽人丽妆最大的挑战。”

丽人丽妆对阿里系是否存在过度依赖?而公司又将怎样面对大品牌流失所带来的业绩震动?11月15日,新京报记者致电该公司,但截至发稿未能与公司取得联系。

此外,企查查显示,丽人丽妆涉及的法律诉讼共21条,包括销售标签不符合规定的化妆品、违反广告法等。

上次“铩羽而归”后,丽人丽妆对阿里的依赖及高存货导致的现金流告急等问题并未有太大改变,此次是否能幸运过会、顺利登陆A股,对丽人丽妆还是一个挑战。

新京报记者 张泽炎

更多详细新闻请浏览新京报网 www.bjnews.com.cn