- 2019年11月26日 星期二

入围标准四选一;精选层挂牌满一年可直接转板上市;降低投资者门槛成共识

|

今年以来,从主板、科创板到新三板,资本市场改革加速推进。10月开始,备受期待的新三板全面深化改革启动。11月,证监会和全国股转公司相继出台文件,构成了新三板改革的基本框架。

本次新三板全面深化改革最引人瞩目的措施之一是设立精选层,将此前的两层市场结构进一步细分为“基础层、创新层、精选层”的三层结构,股转公司已经公布了精选层入围标准。

目前市场和企业仍处于对规则的熟悉和学习阶段,但不少企业和相关中介结构已经跃跃欲试。哪些公司能进入精选层?进入精选层的意义是什么?

哪些企业能进精选层?

锁定超300家新三板企业

“中介机构都要踏破企业的门槛了”,管理董秘社群组织的“董秘一家人”创始人崔彦军对记者表示,目前各家券商都在“争抢”优质新三板企业,尤其符合精选层标准的。

一家华南券商新三板业务负责人也对记者透露,改革措施宣布以后,筹备工作已经开始,业务团队已在接触企业,“企业都希望进精选层”。

企业目前则处于消化规则的阶段。股转公司11月8日公布6项细则,涉及分层、发行、交易等规则的制定和修订。崔彦军表示,新三板挂牌企业目前在两个方面发力,一是对照规则,判断自身是否符合标准,不符合的能否创造条件进一步发展;二是学习和研究制度,包括参加培训讲解等。

根据全国股转公司修订后的《分层管理办法》,在全国股转系统连续挂牌满12个月的创新层挂牌公司,可以申请公开发行并进入精选层,“随发随进”。精选层共有四套进入标准,企业符合其中之一即可。

四套标准市值梯度分别为2亿、4亿、8亿、15亿元。标准一为“市值+净利润+净资产收益率”:市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于10%,或者最近一年净利润不低于2500万元且加权平均净资产收益率不低于10%。标准二为“市值+营业收入及其增长率+现金流”:市值不低于4亿元,最近两年营业收入平均不低于1亿元且增长率不低于30%,最近一年经营活动产生的现金流量净额为正。标准三为“市值+营业收入+研发强度”:市值不低于8亿元,最近一年营业收入不低于2亿元,最近两年研发投入合计占最近两年营业收入合计比例不低于8%。标准四为“市值+研发投入”:市值不低于15亿元,最近两年研发投入合计不低于5000万元。

除此之外精选层还设置了股权分散度要求,例如发行后股本总额不少于3000万元,股东人数不少于200人,公众股东持股比例不低于25%等。

根据股转公司数据,截至11月18日,新三板创新层挂牌企业共674家。在不考虑公开发行市值的情况下,据联讯证券研究所新三板负责人彭海测算,符合精选层财务标准的创新层企业共有322家,占全部创新层企业的47.7%。仅符合一项标准的企业有214家,有108家企业同时符合两项及以上标准;其中,山大地纬同时符合四项标准,还有圣博润、优炫软件、金达莱等18家企业同时符合三项标准。

从单一标准来看,符合标准一的企业数量最多,有250家;标准三的财务指标最为严苛,符合的企业数量最少,为37家;另外符合标准二、标准四的企业数量分别是82家、81家。

加入市值考虑因素,据申万宏源分析师刘靖测算,共有239家创新层企业为精选层潜在标的(财务标准采用2019年上半年前推12个月的数据,市值标准采用11月8日收盘的二级市场交易总市值和最近一轮增发孰高者)。在刘靖的测算中,山大地纬、福昕软件2家企业同时满足四项标准,另外还有塞特斯、用友汽车、优炫软件、天地壹号、中兵通信等企业满足三项标准。无论是何种测算方式,预计进入精选层的企业数量或超过目前创新层企业的三分之一。

进入精选层意味着什么?

竞价交易、对标上市公司信披

“有了精选层,各种配套设施才能够完善,新三板这个大厦才算是封顶了。接下来才可以接纳挂牌企业,接纳投资者,会有活跃的二级市场交易。”银泰证券股转系统业务部总经理张可亮表示,精选层带来的各项配套制度,构成了完整的新三板市场架构。

更细化的分层结构背后,更重要的意义在于更加差异化的制度安排。精选层在交易制度、信息披露要求、公司治理等方面与基础层、创新层均有所不同。

在交易制度方面,基础层和创新层采取做市交易方式或集合竞价交易方式,而精选层股票采取竞价交易方式,经批准可引入做市商机制。价格涨跌幅限制也有所不同,精选层连续竞价股票涨跌幅限制比例为30%,首日无涨跌幅限制;基础层、创新层集合竞价股票的跌幅限制比例为50%,涨幅限制比例为100%。

在信息披露方面,精选层公司的披露要求总体上对标上市公司,在三个市场层级中最为严格。例如,精选层强制披露详细年报、中报、季报,还有特定情形下披露业绩快报、业绩预告制度;创新层只需披露年报、中报,基础层披露简式年报和中报。

在公司治理方面,适应公开发行后精选层公司较高的公众化程度和股权分散度,公司治理方面的监管要求也更高。例如,精选层挂牌公司强制要求设立2名以上独立董事,其中一名为会计专业人士,创新层和基础层则自愿设立独立董事制度;精选层公司召开股东大会强制要求提供网络投票方式,还被要求在章程中规定一定比例的现金分红相对于股票股利的优先顺序。

张可亮对记者表示,进入精选层的公司其实已经与上市十分接近,包括融资、管理等方面;精选层的落地使挂牌企业在三板市场得以直接上市资本化,和过去单一的以私募为主的机构投资者的一级股权市场相比是一次质变。新三板对于企业来说作为资本化路径变得更加完整,对于挂牌和成熟期企业留下来的吸引力也更大。

安信证券新三板首席分析师诸海滨也认为,精选层配套政策改革才是本次改革的重点,对内推出精细分层和投资者适当性管理,对外推出新三板至沪深交易所的转板通道。

科创板or精选层 如何选?

充分考虑自身条件与各市场的匹配度

根据证监会初步方案安排,在精选层挂牌满一年的企业可以直接转板上市。事实上,转板上市提出已久,此前新三板挂牌企业转板上市并不鲜见,但尚未有直接转板上市的案例,挂牌企业仍需向证监会提交IPO申请,经历完整的审核上会流程,才可在交易所上市,与非挂牌企业无异。直接转板上市的推出,意味着新三板、尤其是精选层,将充当承上启下的角色,为其他板块输送优质成熟期企业。

目前符合精选层标准的挂牌企业中,有不少企业正在谋求转向科创板。例如,同时符合四套标准的创新层企业山大地纬(831688),6月27日其科创板上市申请获得上交所受理,目前审核状态为“已问询”。另外,还有2家符合精选层三套标准的企业金达莱(830777)、凌志软件(830866)也正在转板科创板的途中。其中金达莱11月20日撤回发行上市申请而终止审核;凌志软件已经于11月6日通过上市委审议,目前处在提交注册阶段。

根据wind数据,目前申报IPO的新三板挂牌企业累计有457家(含辅导备案登记受理的企业),其中已披露拟上市板块为科创板的超过20家。

事实上,新三板精选层的入层标准与科创板上市标准的指标类型设置十分相似,只是在指标数值要求上比科创板低。

对于计划上市的企业来说,是否要先进精选层再转板?某券商内部人士对记者表示,转板上市最终还是需要企业满足其他板块的上市要求,对于新三板公司来说,如果已经满足了上市标准,其实无所谓是否进入精选层。并且,有很多能够上市的企业在过去几年已经从新三板摘牌了。

张可亮则持有不同看法,对于成熟期、收入和利润体量规模较大,持续经营能力和未来预期确定性较高的企业,直接申报IPO当然是首要选择,但对于当前在市的此类新三板企业,直接公开发行进入精选层成本更低。

“已在科创板或其他板块排队IPO的企业没必要再回来,接下来打算上市的,可能要根据自身情况来做选择。”张可亮表示,对于创业板、科创板和新三板精选层的选择,企业应该充分考虑自身所在成长阶段、规模、行业属性与各个市场的匹配度,同时考虑发行上市的成功率、可操作性、时间和行政等多方面成本,以及自身当前所恰好具备的优劣势,理性选择。

新三板投资者门槛如何设定?

降低门槛成共识 降至100万至少新增241万户

整体来看,新三板各个层级之间的差异化安排框架已经大体确定。目前市场和企业较为关心的还有另一个方面——投资者适当性管理安排。这也是改善新三板市场活跃度的一大关键,但目前尚未公布具体规则。

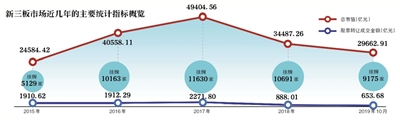

现行规定中新三板的投资者适当性门槛为500万元人民币金融资产,高门槛将绝大多数投资者拒之门外。根据股转公司数据,截至2018年年底,新三板机构投资者仅5.63万户,个人投资者37.75万户,合计仅43.38万户,而当年A股沪深两市投资者数量近1.5亿,相差悬殊。并且,新三板个人投资者中有相当一部分为公司董监高账户,剔除这一部分后新三板活跃账户更少。

降低投资者门槛已经成为共识,新三板全面深改启动后,各家机构也在讨论投资门槛应该降至多少,目前讨论较多的两种选择是100万元和300万元。根据上交所统计年鉴,2018年末,资产在1000万元以上和300万-1000万元之间的自然人投资者账户数分别为16.29万户、52.27万户,合计68.56万户;100万-300万元的自然人投资者账户数为172.85万户。深交所未公布个人投资者的资产状况分布,仅以上交所的投资者计算,若将投资门槛降至300万元,新三板将至少新增68万户个人投资者;若将投资门槛降至100万元,则至少新增241万户个人投资者。

不同分层之间的投资者门槛也在探讨中。东北证券研究总监付立春认为,精选层的投资者门槛可参照科创板,资金设定为50万,创新层、基础层可分别调整至100万、300万。还有市场人士认为,新三板应与科创板区别,新三板精选层投资者门槛可设定为100万元,创新层投资者门槛可在150万-200万之间,基础层可在200万-300万之间。

更多的投资者进入也意味着公司更高的股权分散度,以及更高的市场活跃度。据诸海滨测算,若股东户数超过300户,股票平均换手率可至11%以上。目前新三板公司平均股东户数仅45户,平均年化换手率仅4%,而A股上市公司平均股东5.1万户,年化换手率超500%。诸海滨认为,适当降低投资者门槛,提升股权分散度,更有助于发挥新三板的二级市场交易及定价属性。

张可亮将精选层形容为“救活新三板市场的灵丹妙药”。融资额大幅萎缩,市场流动性低下,优质企业离开……新三板近年来越发低迷。新三板做市指数自2015年3月18日推出,基点为1000点,初期一路高歌猛进,当年4月7日就达到了历史高点2673.17点。然而在此后的四年多时间内,新三板做市指数开启了漫长的下跌,2017年11月跌破千点,2018年4月跌破900点,自2018年8月至2019年,大部分时间均位于800点下方。

改革措施宣布后,市场反应极为强烈。10月28日,在证监会宣布全面启动新三板深化改革的下个周一,新三板做市指数收于825.25点,涨幅达5.03%,创下了自2015年以来的最大一次涨幅;股转公司公布六项配套细则后的下个周一(11月11日),做市指数收于889.44点,涨幅2.93%,两周内涨超百点,涨幅超10%。

政策环境逐渐走向明朗,企业“摩拳擦掌”,中介机构“跑马圈地”,改革能否使新三板脱胎换骨?从新京报记者采访来看,市场对于改革政策更多是积极的期待,希望看到随着政策落地,新三板自身造血能力得以复苏,流动性回升,转板渠道畅通,实现与其他板块的共同发展。

新三板精选层共有四套进入标准

标准一

“市值+净利润+净资产收益率”:

市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于10%,或者最近一年净利润不低于2500万元且加权平均净资产收益率不低于10%。

标准二

“市值+营业收入及其增长率+现金流”:

市值不低于4亿元,最近两年营业收入平均不低于1亿元且增长率不低于30%,最近一年经营活动产生的现金流量净额为正。

标准三

“市值+营业收入+研发强度”:

市值不低于8亿元,最近一年营业收入不低于2亿元,最近两年研发投入合计占最近两年营业收入合计比例不低于8%。

标准四

“市值+研发投入”:

市值不低于15亿元,最近两年研发投入合计不低于5000万元。

B06-B07版采写/新京报记者 顾志娟

更多详细新闻请浏览新京报网 www.bjnews.com.cn