- 2020年12月01日 星期二

打破今年每月中旬操作惯例;分析:短期有助防止债券违约影响扩散

|

在连续9个工作日为资金面“补水”后,央行又打破今年操作惯例,在月末时点开展了2000亿元中期借贷便利(MLF,俗称“麻辣粉”)。

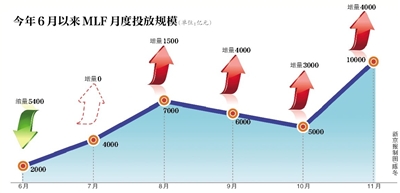

11月30日,央行公告称,为维护月末流动性平稳,开展2000亿元MLF操作和1500亿元逆回购操作,利率均与上次持平。叠加本月中旬开展的8000亿元MLF操作,11月投放的MLF规模年内首次达万亿。

业内人士认为,受月末因素影响,加上近期信用违约事件冲击,资金利率大幅上行。央行月内再次开展MLF能短期稳定资金面,也有助于债市情绪好转。当日国债期货全线大幅收涨。

单月投放量达万亿,打破今年每月中旬操作MLF的惯例

今年以来,央行逐渐形成每月中旬操作MLF的惯例,一次性对当月到期规模进行续作。不过在11月16日放量续作8000亿MLF后,11月30日央行再度进行2000亿元MLF操作。

据贝壳财经记者梳理,这是年内首次单月开展万亿MLF。今年上半年,月度MLF开展规模多在1000亿元至3000亿元之间,7月至11月分别为4000亿元、7000亿元、6000亿元、5000亿元、10000亿元。

对应当月到期规模看,7月至11月MLF的月度续作增量分别为0、1500亿元、4000亿元、3000亿元、4000亿元。6月为缩量续作5400亿元。

除补充中长期流动性外,央行11月30日还开展了1500亿元逆回购操作,注入短期流动性。当日实现净投放3100亿元。这也是央行连续第10个交易日开展逆回购操作,其中上周累计开展4300亿逆回购操作,实现净投放1300亿元。

当日国债期货从早盘一直涨到收盘,10年期主力合约涨0.44%,创8月10日以来最大涨幅;5年期主力合约涨0.40%,创6月24日以来最大涨幅;2年期主力合约涨0.22%,创6月21日以来最大涨幅。

短端资金面还有压力。从货币市场利率风向标看,11月30日,Shibor(上海银行间同业拆放利率)短端品种多数上行,其中隔夜品种上行27.9bp报1.115%,7天期上行2bp报2.356%,14天期下行6bp报2.755%,1个月期上行0.9bp报2.743%。不过银行间质押式回购利率DR001、DR007较上周五有所回落,16时30分最新利率分别为0.8225%、2.3071%。

季节性资金面紧张时段将至,信用违约事件加剧资金利率上行

“12月将会有2700亿逆回购和6000亿MLF到期,明年1月将会有3000亿MLF和2405亿TMLF到期,总体来看央行操作到期规模较大。”天风固收首席分析师孙彬彬表示,在年底和明年春节前可能出现季节性流动性紧张的时间段,央行仍会精准投放MLF和公开市场操作进行对冲。

央行11月30日也“剧透”了12月的MLF操作。央行称,将于12月15日开展MLF操作(含对12月7日和16日两次MLF到期的一次性续作),具体操作金额将根据市场需求等情况确定。

近期信用债市场风波导致货币市场流动性分层,也推动资金利率上行。天风证券银行业首席分析师廖志明对贝壳财经记者表示,央行月末投放MLF与近期信用违约事件有一定关系,短期稳一稳资金面,有助于债市情绪好转,防止部分债券违约影响扩散。

光大证券研究所金融业首席分析师张一峰认为,从目前情况看,整体流动性表现出较强的分层效应,即银行体系流动性相对充裕,非银机构较为紧张,在市场风险偏好相对审慎的环境下,货币政策传导机制面临一定阻滞,大幅放水不能起到缓解流动性分层的问题,还可能加剧银行间市场资金面的淤积。对于近期非银机构的流动性紧张问题,可更多通过主力资金在交易所市场定向“滴灌”予以缓解。

平安证券首席经济学家钟正生也提到,今年“货币政策+宏观审慎”双支柱框架写入《中国人民银行法(修订草案征求意见稿)》,货币政策没有必要再“单脚走路”,没必要像2010年、2013年、2017年那样大幅收紧,去应对通胀、影子银行、金融杠杆等问题。

货币政策已回归常态,明年有可能降准替换MLF

不少业内人士表示,货币政策正常化已日趋明朗。

近日央行发布《第三季度货币政策执行报告》,重提“把握货币供应总闸门”和“不搞大水漫灌”(上一次是在2019年四季度)。明确要根据宏观形势和市场需要,科学把握货币政策操作的力度、节奏和重点,既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出来。

中信固收明明团队分析称,当前货币政策已回归常态,银行间资金面已重回紧平衡,需关注后续经济与金融风险。总量适度、降成本、支持实体经济预计将是明年的三大政策方向。

该团队也提到近期部分信用债违约事件造成债券市场动荡,“(这)也为明年信用收缩环境下信用风险暴露拉响了警钟。货币政策或在一定程度上关注金融风险问题,若金融风险出现集中暴露,货币政策也需要相机而动。”

值得注意的是,下半年MLF投放放量,也与再贷款再贴现等抗疫特殊工具陆续退出有关。钟正生表示,2021年到期的共1.8万亿再贷款再贴现,前两批用于抗疫和复工复产的共8000亿或将退出,但第三批用于支持涉农、小微和民营企业的共1万亿,可能部分续作。此外,伴随再贷款再贴现工具的退出,2021年有可能会降准替换MLF。虽然降准旨在调节流动性的中性意味十足,但资本市场仍然可能将此视为“变盘”信号。

新京报记者 程维妙

更多详细新闻请浏览新京报网 www.bjnews.com.cn