- 2020年12月24日 星期四

|

在新冠肺炎疫情突发的2020年,国内经济受到冲击,信贷需求下降,线上化、非接触式服务需求大增,尚在适应资管新规、处于艰难转型阶段的资管业务也面临前所未有的挑战。

面对危机,金融监管和银行业共同应变,采取了一系列措施:让利实体经济,优化信贷投向结构,同时加大不良处置和拨备计提力度,增厚风险抵御“安全垫”。作为防风险的关键一环,银行业公司治理也贯穿全年,多项政策支持推动各类型银行资本补充。

2021年是“十四五”规划开局之年。近日召开的中央经济工作会议明确提出,明年经济工作要围绕构建新发展格局来展开,“构建新发展格局,明年要迈好第一步,见到新气象。”2021年,我国金融业将开启怎样的“新格局”?

服务实体

万亿让利托举实体经济

在此前连续多年提出大银行普惠贷款增速目标后,今年为救助受疫情冲击企业,国常会提出金融体系要让利1.5万亿元的目标。

银行是绝对的主力。央行货币政策司副司长郭凯曾详解1.5万亿元的组成:一是利率下行实现让利,包括贷款利率下行、债券利率下行等,这部分大概9300亿元;二是两项今年创设的货币政策工具,加上前期的延期还款付息政策工具,大约让利2300亿元;三是银行减少收费3200亿元。

央行副行长刘国强透露,今年前10个月金融体系已向实体经济让利约1.25万亿元,预计可实现全年让利目标。

除小微企业外,制造业也是金融服务实体经济的一个主战场。据央行数据,截至10月末,制造业中长期贷款余额4.96万亿元,同比增长33.1%。其中,高技术制造业中长期贷款余额1.05万亿元,同比增长47.9%。

而科技与金融的深度结合,也是2020年助力普惠金融走深的关键点,金融科技在疫情期间帮助银行机构“非接触式”展业发挥了至关重要的作用。

业内人士指出,银行的“非接触式”服务并非新鲜事物,近年来已有很多银行推动自身业务的“数字化转型”,疫情的发生促使银行机构加速推进线上服务对线下服务的大规模替代。

防风险

加大不良处置和拨备计提力度

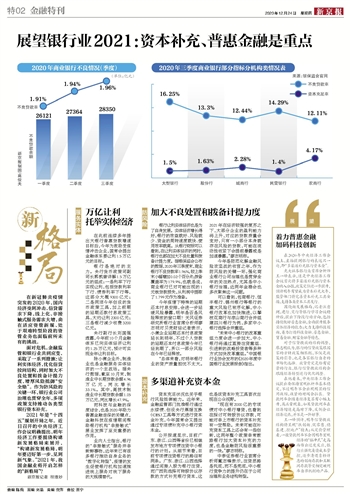

银行让利实体经济也是为了自身发展。实体经济增长得好,银行的效益就好、风险就少、资金的周转速度就快、使用效率就高。从银行财报可以看到,在让利实体经济的同时,银行也都在加大不良处置和拨备计提力度。据银保监会公布的数据,2020年三季度末,商业银行不良贷款率1.96%,较上季末小幅增加0.02个百分点;拨备覆盖率为179.9%,也就是说,商业银行已对可能出现的1元钱贷款损失,从利润中提取了1.799元作为准备。

今年疫情下特殊的延期还本付息安排,会进一步延缓风险暴露,明年是否是风险释放的窗口期?天风证券研究所银行业首席分析师廖志明对贝壳财经记者表示,小微企业延期还本付息政策延长到明年,不过个人贷款的延期还本付息政策今年已经到期了,所以一部分风险在今年已经释放。

“总体来看,对明年银行业的资产质量担忧不太大。2021年在经济较强的复苏之下,大部分企业的盈利能力将上升,对应的贷款质量会变好,只有一小部分本身就存在风险的贷款,可能在流动性收紧下会提前暴露或是加速暴露。”廖志明称。

今年是防范化解金融风险攻坚战的收官之年,作为防风险的关键一环,强化商业银行公司治理也是贯穿全年的关注热点,尤其是中小银行治理,近两年金稳会也多次聚焦这一问题。

可以看到,包商银行、恒丰银行、锦州银行等银行的重大风险已有序化解,中小银行改革也加快推进,以攀枝花商行与凉山商行合并组建四川银行为例,多家中小银行选择合并重组。

“未来中小银行的改革重组力度会进一步加大,中小银行将通过直接注资重组、引进新的战略投资者等多种方式加快改革重组。”中国银行业协会发布的《2020年度中国银行业发展报告》指出。

资本补充

多渠道补充资本金

资本充足状况也关乎银行风险抵御能力。近年来,金融监管部门批准银行通过永续债、创设央行票据互换(CBS)工具等方式进行资本金补充,今年国常会又提出通过专项债补充中小银行资本金。

公开报道显示,目前广东、浙江、山西等省份已相继发布地方专项债注资中小银行的计划。从细节来看,目前专项债注资银行的路径有两条。广东、浙江、山西选择通过间接入股为银行注资,而广西则选择可转股协议存款的方式补充银行资本,这也是该资本补充工具首次出现在公众视野。

“现在有2000亿的专项债对中小银行增资,也看到在探讨可转股协议存款,可能对非上市银行的资本补充有一定帮助。未来可能在补充资本工具上还会有一些创新,这两年整个政策非常鼓励银行加大资本补充的力度,也是金融防风险很重要的一块。”廖志明称。

中泰证券银行业首席分析师戴志锋表示,注资思路是托底,而不是兜底,中小银行竞争力的提升仍在于公司治理和业务结构转型。

展望

着力普惠金融加码科技创新

在2020年中央经济工作会议上,直接提到银行的表述只一句,即“多渠道补充银行资本金”。

光大证券银行业首席分析师王一峰表示,这是中央经济工作会议首次将多渠道补充银行资本金纳入公报,政策定位进一步提升,预计明年有望成为资本补充大年,监管部门将完善资本补充工具安排,支持各类资本工具发行。

围绕新发展格局,记者注意到,建行、交行等银行学习会议精神后,提出下阶段行动方向,包括持续做好普惠金融,全面提升服务实体经济的能力;大力支持科技创新,着力打造科技金融、普惠金融、贸易金融、财富金融等特色。

对于信贷投放的结构调整,廖志明认为,银行的信贷政策跟国家的方针政策相匹配,不仅是政策的引导,也是各家银行自身的市场化选择。放贷肯定是给有前景的行业,银行信贷投放结构会跟随经济转型进行优化调整。

在他看来,中央经济工作会议提出要保持宏观杠杆率基本稳定,不过明年不会出现明显的信用收缩,收紧的时间会拉长。贷款利率会随着经济复苏有小幅上升,属正常现象,如果贷款利率在经济增速走高时下降,反倒会让经济过热,并不是一件好事。

王一峰预计,明年信贷投放结构将呈现“扶创新、促零售、稳基建、控地产”特点;从定价管理看,一般贷款利率不会因明年宏观经济的“脉冲式”走高而作出过度反应,银行应强化负债成本管控,逐步清退靠档计息的创新存款和互联网存款等变相突破利率自律机制的产品。

新京报记者 程维妙

更多详细新闻请浏览新京报网 www.bjnews.com.cn