- 2021年07月14日 星期三

种业“巨无霸”拟募资650亿元,有望打破中芯国际所创纪录

随着中国化工旗下“巨无霸”子公司叩响科创板大门,A股市场或将迎来五千亿资产农化巨头。

7月初,先正达集团股份有限公司(以下称:“先正达集团”)科创板上市申请被上海交易所正式受理披露,拟发行不超过27.86亿股新股,计划募资金额高达650亿元。若顺利上市,其将打破中芯国际创下的532亿元科创板募资纪录。

这一公司自成立即戴着光环。2016年,中国化工通过要约收购,历时三年成功将瑞士先正达收入麾下,后又经一系列境内外公司资产重组,最终诞生出国内资产近5000亿元的农化“航母”。

贝壳财经注意到,由于先期对瑞士先正达的“溢价”收购,先正达集团已积累了相当规模的商誉,截至2020年末,先正达集团商誉账面价值为1659.2亿元,占其总资产的35.12%、非流动资产的48.81%。

并购带来的流动性问题同样是一大隐忧。大手笔并购使得先正达集团欠下大量借款。早前,其已经通过债务重组等方式,合并消除了186亿美元借款及永续转债。而此次IPO,先正达打算将募资资金中的195亿元用于投入偿还长期债务。

“天价”收购,国际农化巨头招入中国化工麾下

作为全球最大的农业化工公司,先正达集团可谓农化行业“巨无霸”。

招股书显示,2020年,先正达集团在全球植保(植物保护)行业排名第一、种子行业排名第三、在数字农业领域处于领先地位。同年,先正达集团全年销售收入为1520亿元,按2020年平均汇率折合为220亿美元,超越了拜耳215亿美元和科迪华142亿美元的年度销售额。

截至2020年年底,先正达共拥有总资产4724.6亿元,净资产2810.6亿元,归母净资产1884.3亿元。

梳理过往,先正达集团可以说是站在了巨人的肩膀上。2016年2月,国资巨头中国化工通过境外子公司,正式发起对瑞士先正达的要约收购。根据招股书资料,瑞士先正达是一家拥有263年历史的老店,总部位于瑞士巴塞尔,被收购前曾是全球第一大农药、第三大种子公司。

经过16个月谈判,2017年6月8日,中国化工宣布完成对瑞士先正达公司的交割,收购金额高达430亿美元,成为当时中国企业最大的海外收购案。随后,2018年1月,瑞士先正达从瑞士证券交易所和纽交所相继退市。

2019年6月27日,先正达集团股份有限公司在上海自贸区注册成立。贝壳财经注意到,收购完成后,先正达集团紧跟着进行了一系列资产重组动作。2018年以来,先后整合了安道麦、中化集团的农业业务,由此组成了当前主体资产。公司以无偿划转或协议转让的方式受让了中国化工下属4家公司的股权和中化集团下属8家公司的股权。

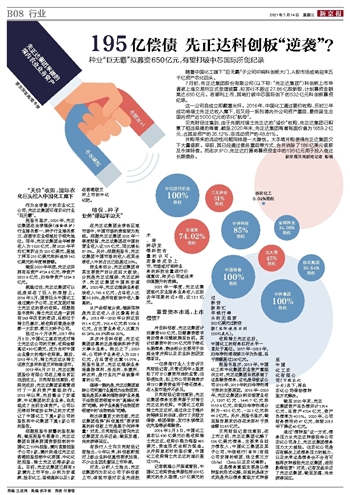

根据招股书披露的股权架构,截至招股书签署日,先正达集团由国务院国资委控制的中国化工100%控股,境内直接控股子公司9家,境外则通过先正达香港控股控制中化英国、中化化肥控股、瑞士先正达等多家企业。目前,先正达集团已拥有3家境内上市平台,分别为安道麦、扬农化工、荃银高科以及1家在香港联交所上市的中化化肥。

植保、种子业务“撑起半边天”

在先正达集团全球各区域市场中,中国市场的表现较为抢眼。根据先正达集团2021年一季度财报,先正达集团在中国的营业收入达105亿元,同比增长37.8%。另外,根据招股书,先正达集团中国市场的收入在其全球收入中的占比已经超过20%。

按业务划分,先正达集团将其主要资产划分成四大板块,分别是先正达植保、先正达种子、先正达集团中国和安道麦。2020年,先正达植保业务板块收入765.6亿元,占总收入比重50.38%,是所有板块中收入最高的。

从产品领域分类,植保同样是先正达收入占比最高的业务。2018年-2020年分别达到911.4亿元、958.4亿元和1006.8亿元,占主营业务收入比重为65.24%、66.3%和66.25%。

本次冲击科创板,先正达集团依靠的正是植保和种子两大拳头业务。相比之下,2020年,公司种子业务收入为228.1亿元,占总营收比重15.01%。招股书显示,先正达植保业务涵盖除草剂、杀虫剂、杀菌剂、种衣剂,是行业内产品线最丰富的公司。

值得一提的是,先正达集团宣称公司所属行业属性为生物医药,理由是其从事的植物保护业务属于生物医药领域中的“高端化学药”范畴。种子业务属于生物医药领域中的“生物制品”范畴。

相比体量更大的主板,先正达集团选择“科创属性”要求较高的科创板上市是基于何种考量?对此,贝壳财经记者向先正达集团发出采访函,截至发稿,尚未获得回应。

有投行人士向贝壳财经记者指出,今年以来,科创板新规对上板企业科创属性要求加强,不少企业因此撤回上市申请。

对此,分析人士指出,先正达集团作为农化公司于科创板上市,体现市场对农业先进技术、育种研发等科技含量的认可。若最终成功上市,市场或对育种业务的科技含量进行价值重估,相关公司或迎来估值提升的逻辑。

2021年一季度,先正达集团现代农业服务业务收入达到去年同期的近4倍,达18.1亿元。

重登资本市场,上市偿债?

冲击科创板,先正达集团计划募资650亿元,巨额募资数字背后债务问题被推至台前。其计划募资中的195亿元用于偿还长期债务,剩余部分主要用于实施全球并购以及农业科技研发等项目。

一位券商行业人士告诉贝壳财经记者,尽管近两年A股放松了对IPO募资用途的监管,但即便如此,拟上市公司明确表示将IPO募资资金用于偿还债务,在A股市场并不多见。

贝壳财经记者注意到,先正达集团债务主要来源于对瑞士先正达的收购。中国化工收购瑞士先正达时,通过设立于海外的特殊目的实体,进行了关联方借款、银团借款、发行永续债及优先股等多笔融资。

2016年2月3日,中国化工宣布以430亿美元价格收购瑞士先正达,收购价格为每股465美元,资金形式全部为现金。从并购宣布时的股价看,中国化工收购瑞士先正达的溢价超过50%。

记者梳理公开报道看到,中国化工收购资金来源包括200亿美元的永久型债,127亿美元的过桥贷款和汇丰银行牵头的无追索202亿美元过桥贷款(实际使用不到100亿美元)。

收购瑞士先正达后,中国化工的财务杠杆水平一直处于高位。2017年-2019年,归母净利润连续三年为负值,总亏损额超过280亿元。

招股书显示,2019年,中国化工和中化集团农业资产重组设立时,先正达集团自然承继了这些融资债务,这也是导致该公司2018年、2019年的归母净利润亏损的主要原因。2018年-2020年,先正达集团分别实现营业收入1397亿元、1445.7亿元和1519.6亿元,实现归母净利润分别为-40.5亿元、-22.1亿元和44.2亿元。另外,招股书显示,截至报告期末仍存在未弥补亏损金额82.65亿元。

贝壳财经记者注意到,在上市之前,先正达集团化解了186亿美元债务,主要来自四方债权人:中国化工集团及其子公司、中信银行(国际)有限公司安排的银团、独立第三方Global Chem以及农化峰桥。

这些债务重组主要是以债转股的形式化解,实施的具体方式则是先以债务重组方式转移至中国化工农化有限公司(下称农化公司)名下,再由农化公司借助债转股方式解决。

截至2020年末,先正达集团资产总负债共计1914亿元,总资产4724亿元,资产负债率为40.5%。2020年,公司财务费用约47亿元,相较2019年下降近40亿元。

通过“债转股”这一方式,债务压力从先正达转移到母公司农化公司身上,先正达集团债务压力大大减轻。但农化公司是否有解决上述债务压力的能力,以及未来这些债务会不会有可能再次转移到先正达集团,进而影响经营?对此,记者发函采访了先正达集团,截至发稿,尚未获得回应。

新京报贝壳财经记者 彭硕

更多详细新闻请浏览新京报网 www.bjnews.com.cn