- 2021年09月22日 星期三

新能源汽车这片“淘金热土”上,产能过剩成了悬在头上的一把利剑。

至于严重程度,警钟敲响,日前工信部部长肖亚庆表示,目前我国新能源汽车正处在加速发展期,但新能源汽车企业数量太大,处于小而散的状况,下一步要充分发挥市场作用,鼓励企业兼并重组做大做强,进一步提高产业集中度。此外,工信部旗下赛迪研究院数据显示,2020年底我国新能源汽车总产能已达2669万辆,这一数字背后,去年总销量为136.7万辆,超过2500万辆产能过剩。

新京报贝壳财经记者粗略统计去年国内市场新能源汽车销量看到,仅比亚迪、上汽通用五菱和特斯拉三家车企销量超过10万辆。此外,博郡汽车、知豆汽车等7家企业零业绩。而记者梳理了15家拥有双资质企业情况注意到,多家企业的产能处于闲置阶段。

“很多造车新势力的第一件事就是投资建设生产基地,但没有产品,可能最后产能建起来了,但量产却成了难题。”曾为造车新势力企业员工的李华(化名)对新能源造车热的潮起潮落并不陌生,“即便是烧钱支撑,但缺乏技术、营销等能力,品牌也没有竞争力,企业很难立足。也有一些车企,一开始目的就不只是造车,导致出现落后产能过剩。”

尽管如此,多个新能源汽车项目仍在“跑马圈地”,有新入局者,亦有新势力在现有产能盈余的状态下谋求产能扩张。

如今,企业高调造车,转身一地鸡毛并不鲜见,而危机也在悄然加速——“十四五”期间,我国新能源汽车产业将面临产能过剩风险,中小型新能源车企可能会被市场淘汰。

圈 地

圈 地

15家双资质企业,多家产能过剩

中国汽车流通协会数据显示,2015年开始至2017年上半年,国内共有200个新能源汽车整车生产项目,产能规划超过2100万辆;也就是说早在四年前,尽管各地新能源汽车产业还处于规划阶段,但或已意味着未来很可能会出现产能过剩的情况。

经历近四年发展,以及补贴退坡等政策和市场因素影响后,新能源汽车越发向头部企业集中。根据乘联会数据,8月新能源乘用车零售销量达到24.9万辆,其中排名在前五的比亚迪、上汽通用五菱、特斯拉中国、长城汽车、广汽埃安销量已经占据总销量的近一半。造车的另一面,多家企业产能闲置严重,更有一些濒临淘汰或已经退出造车的舞台。

“工厂推进工作一切顺利,因此一期工程2019年完工时,刚好能够赶上首款量产车的生产进程。”四年前,在拜腾汽车南京工厂开工仪式上,时任首席执行官的戴雷表示,彼时还有江苏省和南京市地方领导、德国前总理施罗德等人为拜腾汽车站台。但时也命也,烧光84亿元,拜腾汽车未能造出一辆量产车,如今南京工厂也不如当初热闹。

拜腾汽车曾立下壮志,要在南京建设1200亩工厂,一期工程占地800亩,预留400亩作为扩充,总投资超110亿元。2019年第一台工装件拜腾M-Byte在南京工厂正式下线时,拜腾汽车方面表示总规划产能30万辆,一期项目规划产能15万辆。

“拜腾汽车工厂刚开始建的时候,我们总会接到去那的网约车单子,人来人往还挺多的,但是这一两年基本上没有司机往那面去。”南京一位网约车司机对记者表示。

去年7月,拜腾汽车因资金链断裂而停摆一年,今年富士康与拜腾汽车达成合作,拜腾汽车造车重启。不过,这也有变数,贝壳财经记者从多方信源获悉,富士康已终止与拜腾的合作。对此,贝壳财经记者向拜腾汽车官方求证,截至发稿暂未得到回复。

贝壳财经记者梳理了15家拥有双资质企业情况看到,多家企业产能处于闲置阶段。其中,2018年知豆汽车进入重组程序,造车进程终结,但按照其产能规划,兰州知豆拥有4万辆年产能。同样,董事长被限制高消费的前途汽车陆续传出欠薪、融资未到位的消息,据了解前途汽车拥有5万辆的产能规划。

此外,陆地方舟、江苏敏安、国能新能源、河南速达等暂未公开产量信息,按照发改委审批项目时的公开文件,陆地方舟年产能5万辆、江苏敏安年产能5万-8万辆、国能新能源汽车预计2019年6月实现22万辆年产能、河南速达的规划年产能为10万辆。

而在“惨淡”产销数据面前,车企产能的开疆拓土显得更为激进。去年11月,长江汽车被法院裁定破产清算,按照其申请资质时公布的信息,长江汽车具有5万辆纯电动乘用车年产能,不过记者注意到,再结合其公开的基地建设项目,规划产能超过55万辆。目前,长江汽车为零跑汽车代工,今年前8个月零跑汽车累计销量3.57万辆。从销量和产能对比来看,尽管长江汽车的部分产能得以利用,但仍存在闲置产能。

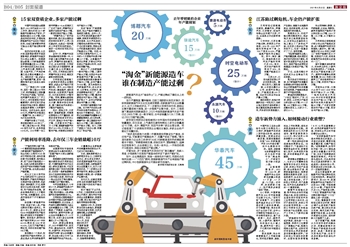

相比之下,江铃新能源一期年产能15万辆,二期年产能30万辆,但其去年全年新能源汽车产量1044辆。云度新能源的规划最高年产能为8万辆,去年产量仅为4662辆。更为典型的北汽新能源汽车,在北京采育、山东青岛、江苏常州、重庆涪陵等地均有工厂,其中建成年产能12万辆,重庆涪陵规划年产能30万辆。版图扩张之下,去年北汽新能源全年产量132万辆。

利用率不高等情况不断上演。处于停产状态的众泰汽车和华泰汽车等车企,产能也处于闲置状态。此外,犹记当初赛麟汽车董事长王晓麟高调表态,在江苏如皋,赛麟汽车一期工程规划年产能为22万辆,二期工程规划年产能30万辆。如今,只剩下紧锁大门的办公楼、闲置的工厂和生产线。

窘 况

产能利用率连降,去年仅三车企销量超10万

“产能利用率大幅下滑,一个重要原因就是造车新势力新建的新产能陆续投产。”车企内部人士张元(化名)告诉贝壳财经记者,造车发展初期卡位很重要,谁先跑出来,活下去的可能性就大一些,但是大多数造车新势力在没有产品的时候就开始建厂布局产能,这也就会造成产能闲置。

在北方工业大学汽车产业创新研究中心研究员张翔看来,产能利用率偏低主要是市场过度投资,玩家很多、竞争激烈,不过,消费者仍只会购买知名度、创新性、用户体验好的品牌。更多品牌虽然有几十万辆的年产能,但销量很低,这也是市场经济下不可避免的结果。

纵观整个新能源汽车市场,玩家不断入局,产能过剩的问题日益突出。早在今年2月,乘联会发布《2020年我国乘用车产能问题分析》报告为市场敲响了警钟。报告显示,乘用车总体产能利用率从2017年的66.55%降低至2020年的48.45%,已处于产能严重过剩区间,目前还有在建产能988万辆。

报告提出一个观点,拉低乘用车产能利用率的,正是这些多出来的新能源汽车规划产能。

全国乘用车市场信息联席会秘书长崔东树表示,“在建产能中大部分是新能源车型”。

招银国际证券研究部经理白毅阳告诉贝壳财经记者,中国新能源汽车行业正进入新的发展阶段,行业发展早期出现了百花齐放的情况,目前有一些新能源整车龙头已经具有很强的技术实力和市场认知度,同时也有一些企业仍处于跑马圈地、月销量不足千辆的情况。

中汽协数据显示,今年前8个月,新能源汽车累计产销分别为181.3万辆和179.9万辆,同比均增长1.9倍,新能源汽车的渗透率接近11%。

贝壳财经记者粗略统计去年国内市场企业新能源汽车销售量看到,仅比亚迪、上汽通用五菱和特斯拉三家企业的销量超过10万辆,上汽集团、广汽集团、长城汽车、奇瑞汽车、蔚来汽车等5家企业全年销量在4万-10万辆之间,还有8家企业的销量在2万-4万辆之间。

此外,乘联会数据显示,2020年博郡汽车、知豆汽车、康迪电动车、华泰汽车、永源汽车、时空电动车、领途汽车等7家企业销量为零,而这些大部分为专门从事新能源汽车生产的企业。

大量整车企业新能源汽车销量维持在较低水平,已成为不争的事实。

日前,国务院新闻办公室新闻发布会上,工信部党组书记、部长肖亚庆表示,目前我国新能源汽车正处在加速发展期,但新能源汽车企业数量太大,处于小而散的状况,下一步要充分发挥市场作用,鼓励企业兼并重组做大做强,进一步提高产业集中度。

业内认为,这番话直接点明当前我国新能源汽车发展过程中存在的产能过剩的问题。

官方“喊话”不止于此,9月初,工信部副部长辛国斌公开表示,国内汽车市场存在企业数量较多,资源投入分散,部分地方和产业产能利用率较低等问题。

追溯至今年1月,发改委副主任林念修指出,新能源汽车存在盲目投资、无序发展等问题,必须遏制盲目上马新能源汽车项目。而去年11月,发改委发布《关于开展新能源汽车整车生产及项目情况调查的通知》,明确要求详细报告恒大、宝能等投建情况。

狂 热

江苏陷过剩危机,车企仍产能扩张

贝壳财经记者梳理注意到,赛麟汽车、拜腾汽车、江苏敏安、前途汽车等企业均落户江苏,不过,这里虽占尽优势却难起势。

今年年初,江苏自曝产能过剩,按照其公开的信息,2016年-2020年产能利用率逐年下滑,从78%下滑至33.03%,严重偏离产能利用合理区间。其中,淮安、镇江、南通和泰州的汽车产能利用率不足10%,常州、苏州的产能利用率低于20%,且闲置产能超过20万辆。

江苏之外,江西也被发改委公开点名投资过热。据悉江西引入国机智骏、山东凯马赣州分公司、昶洧汽车等企业,产能规划超200万辆,但去年江西全年全省产量40万辆。

崔东树表示,各地方希望抓住这一时机风口,但部分地方政府对造车新势力跑马圈地有推波助澜的作用,汽车项目投资规模大、产业链长、能够为当地提供就业、经济效益等,成为各地招商引资的重点。

张翔则认为,目前产能过剩问题很突出,很多地方将土地资源卖给车企,还有车企在拿到的土地上建立了厂房和生产线,但实际上很多生产线没有开工,也有一些最后不了了之,致使闲置。

“很多新能源车企陷入产能闲置困境,根本原因还是对技术研发的不重视,导致补贴退坡后产品失去竞争力,现有产能也逐渐变成规模庞大的落后产能。”张翔说。

不过,这些问题似乎远未成为企业淘金于此的阴影。

张元告诉贝壳财经记者,由于新能源汽车销量的快速增长和市场空间前景,车企对新能源汽车的销量有乐观预期,产能规划都是基于对市场的预期。

赛迪研究院数据显示,“十四五”规划中,广东、江苏、陕西、山东预计产能将分别达到523万辆、471.5万辆、349万辆和309.5万辆。在整车项目上,江苏27个,浙江21个。

车企同样雄心勃勃,北汽新能源、比亚迪、特斯拉、蔚来和理想的产能预计将分别达到138万辆、133.5万辆、105万辆、35万辆和30万辆。

贝壳财经记者粗略统计部分车企的产能规划发现,多个新能源汽车项目仍相继投入建设中。据了解,理想计划2022年完工的新工厂将把产能提升至20万辆,而就在不久前,有消息称理想汽车将收购北京现代一工厂。

暗中较量的造车新势力,均未停止步伐:小鹏汽车在推进郑州、广州智造、武汉生产基地的建立扩产。蔚来汽车董事长李斌曾透露,到2021年底江淮蔚来工厂将实现单班年产能15万辆,双班年产能30万辆。

传统车企方面,江淮大众将于2025-2030年实现年产能20万-25万辆。一地鸡毛的恒大汽车2025年计划实现首期规划总年产能100万辆,宝能汽车的贵州基地年产能30万辆、广州项目首期规划年产能50万辆、西安总年产能100万辆。

洗 牌

造车新势力涌入,如何搅动行业重塑?

中国汽车工业协会副秘书长陈士华等业内人士表示,新能源汽车将进入到市场化阶段,或将迎来爆发期。按照当前态势发展,我国有望提前实现“2025年新能源汽车20%市场份额”的中长期规划目标。显然,逆势增长的新能源汽车成为当前市场中的“淘金热土”,不断吸引各方势力玩家入场。

企查查数据显示,2018年-2020年,新能源汽车企业的新注册量分别是4.7万家、4.7万家、7.9万家。近年来,科技新势力涌入,拉开跨界多维度“造车”阵势。

IDC预测,中国新能源汽车2025年市场规模可达数万亿元。“有利可图”的背景下,可以看到越来越多车企以不同的姿态挤上造车的赛道。对于增量市场,资本自然也不会无动于衷,去年12月特斯拉市值超过大众、丰田等传统车企,拿下全球第一,此外,蔚来汽车、小鹏汽车、理想汽车的股价也大幅上涨,蔚来汽车一度以千亿美元的市值超过小米。

资本追捧,车企的销售额追不上市值的增长,同时经历融资、烧钱、流血上市的周期,造车本身就是烧钱的过程。李斌曾说没有200亿元不要造车,雷军首期投资为100亿元,预计未来10年投资额为100亿美元。

新一轮的造车依旧难逃烧钱的周期命运。但问题在于,下场造车不仅需要资金和时间,更需要核心技术,如果有技术缺憾,讲的故事越好听,越脆弱。

麦肯锡全球董事合伙人,北京分公司董事总经理管明宇告诉贝壳财经记者,科技公司在产品造型、综合体验的打造、消费者画像和触达、消费者数据的挖掘和运营,以及各类硬件、生态的互联互通上有明显优势。对于科技公司来讲,用户是基础,而汽车也是获得用户的一个重要终端。

随着汽车智能化发展,软件和生态的作用越来越凸显,科技互联网企业造车将对传统的汽车工业带来较大的冲击,但对于造车而言,科技公司优劣势同样明显——科技公司拥有充足的现金流和客户生态数据,但生产工艺和上下游供应链欠缺。

“新能源车市场需要逐步释放,造车是一个长线周期,即便代工也需要工厂调整生产线,短期内很难出现产品,这段时间对传统车企来讲就很容易实现销量的逆转。”谈及科技公司造车的前景时,全联车商投资管理(北京)公司总裁曹鹤分析,未来在新能源汽车市场,传统车企所占的市场份额仍会比较大。

“目前新能源汽车市场未来格局还未固定,上半场还未结束,需要实现高质量发展,化解产能过剩。”在张翔看来,如同手机市场一样,HTC曾经是全球出货量最大的手机厂商,但由于选择错误的路线而被淘汰。汽车市场也是如此,无论是传统车企还是造车新势力,抑或是刚入局的科技公司,即便是当前占有优势,也不一定能笑到最后。

在业内普遍看来,新能源汽车产能过剩的危机已经悄悄到来。赛迪研究院预计,到2025年,我国新能源汽车总产能预计可达到3661万辆,市场规模约为530辆,产能利用率不足15%,产能明显过剩,“十四五”新能源汽车产能过剩问题可能在“十三五”基础上进一步加剧。

对此,曹鹤接受贝壳财经记者采访时称,需要分清什么是有效产能和无效产能,建立相应的退出机制,淘汰无效产能;随着市场发展,企业的淘汰速度也会加快,造车新势力只能剩下几家。

至于闲置产能,张翔认为目前没有好的解决办法,闲置或被淘汰的产能生产线或是完全被放弃,或是一些被改造为其他生产线,但由于本身的复杂性改造也并非易事。

新京报贝壳财经记者 王琳琳

更多详细新闻请浏览新京报网 www.bjnews.com.cn