- 2023年01月03日 星期二

新房市场、二手房市场今年走势如何?集中供地将有何变化?房企融资环境还会延续宽松态势吗?

2022年,房地产市场下行给行业带来前所未有的挑战,房企爆雷、“停贷潮”接连发生。在“保交楼、稳民生”下,金融支持房地产的政策相继出台,房企融资环境得到改善。

2023年,从新房市场到二手房市场,从调控政策到融资环境,将会发生哪些变化?

趋势 1

调控政策有望进一步宽松

据中指研究院统计,截至2022年12月26日,全年已有超过330个省市(县)发布楼市宽松政策超千条,其中有48个城市优化限购,173个城市优化限贷,33个城市优化限售,235个城市调整公积金政策,187个城市发布购房补贴……

对此,中指研究院指数事业部市场研究总监陈文静认为,2022年楼市政策的核心逻辑在于:给予房企融资支持,稳定市场主体预期;为个人购房信贷提供支持,带动市场销售恢复;“保交楼”,提振市场情绪,稳住购房者信心。

陈文静预计,2023年,在“房住不炒”的基调下,供需两端政策均有继续优化的空间,特别是核心二线城市,政策优化空间较大,如限购、“认房又认贷”等方面将继续调整;一线城市政策优化预期亦在增强,降低房贷利率、降低首付比例、降低税费等存在优化空间。此外,“保交楼”仍然是侧重点,专项借款及配套资金加快落地,有望取得更多实质性进展,共同促进购房者预期好转。

趋势 2

新房市场呈现“新规模”

2022年,房地产调控政策日渐宽松,存在一定改善预期,但需求入市动力仍显不足。在58安居客房产研究院分院院长张波看来,2022年新建商品房交易量的特点是规模骤降,市场分化加剧,需求侧信心不足导致各地的促销动作效果平平,这也是自1998年“房改”以来第一次出现如此大幅度的同比降幅。

“从房价来看,去年从区域性下滑过渡到了全面下滑,全国大中城市整体均已呈现下滑态势,不少区域面临较大的下行压力。”张波如是说。

2023年,新房市场走势如何?对此,张波表示,新房市场将呈现多个“新规模”。其中,在成交金额方面,未来10万亿-14万亿元的商品房成交金额将是一个常态,商品房市场不会回到18万亿元的高增长阶段。而中指研究院指数事业部市场研究总监陈文静认为,2023年,一线城市商品住宅成交面积有望稳中有增,北京、上海市场修复态势或逐渐显现;二线城市新房市场整体量增价稳,核心二线城市市场或逐渐恢复,部分城市面临房价上涨压力;三四线城市新房市场量价或继续下行,多个城市库存量较大,房价仍面临一定调整压力。

趋势 3

二手房市场回归理性

在存量房时代,二手房占据房地产市场的主赛道。据中指研究院数据显示,2022年11月,百城二手住宅平均价格为15911元/平方米,环比下跌0.21%,跌幅继续扩大。与此同时,包括上海、广州在内的热点城市的交易量也较为低迷。

以北京二手房市场为例,北京链家研究院院长高原表示,预计2022年北京二手住房网签量在14万套左右,相较2021年降幅明显。不过,14万套网签量与2017年-2019年销售规模较为接近。若横向比较,应当说属于“平年”,没有过冷或者过热的感觉。在价格方面,北京二手房价格波动幅度较小。由此可见,北京二手房市场量价双稳的局面是在纷繁复杂的行业环境下所取得的,相较其他城市的“大起大落”,其稳定性再一次凸显,殊为不易。

展望2023年的二手房市场,可以用关键词“回归”来形容。在高原看来,这个“回归”有两重含义,首先是市场的回归,随着经济环境的逐渐恢复,相信明年市场需求能够有序、平稳释放,在保持整体价格稳定的前提下,交易规模可能略高于去年。更为重要的是,住房市场的参与者,也将回归理性。

趋势 4

房企融资“柳暗花明”

2022年,房企频频爆发流动性危机,债务违约现象频发,房企融资成为重要难题。在诸葛找房数据研究中心高级分析师陈霄看来,虽然前几个月政策端发力出台了一系列鼓励房企融资的政策,但是从结果来看,仅有少数优质房企获得融资,行业流动性压力犹存。

“进入去年11月,‘金融支持房地产16条’出台,‘三支箭’发出,供需两端齐发力,为房企融资打开了一个口子,帮助房企恢复造血能力,缓解了房企的融资困境,减轻了房企的资金压力。”陈霄表示,截至目前,“第一支箭”受益房企超百家,“第二支箭”“第三支箭”覆盖房企也有几十家。如果说“第一支箭”“第二支箭”是利好少数优质房企和国企、央企,那么支持房企股权融资的“第三支箭”对于爆雷房企来说是个重大利好。整体来看,“三箭齐发”,房企的融资环境得到进一步改善,预计将会在短期内迎来一波融资潮。

展望2023年,陈霄预计,融资环境将会延续去年末的宽松态势,2023年房企的融资状况可谓是“柳暗花明”。

趋势 5

集中供地规则更灵活

2022年,随着土地市场的下行,各地集中供地规则更灵活,“小步快跑”或成常态,更多城市推出第四批次、第五批次供地。

据中指研究院土地事业部负责人张凯介绍,截至去年12月22日,22个集中供地城市中,除长春、沈阳外,所有城市均完成了三批次供地,其中有14个城市完成了四批次供地,3个城市完成了五批次供地,1个城市(武汉)发布了六批次土拍公告,累计揽金约1.9万亿元,相较于2021年22个城市累计土地出让金收入2.8万亿元,同比下降超三成。

张凯认为,2022年集中供地呈现“高开低走”的态势。不过,与2021年第一批次的薄利抢地形成鲜明对比,2022年地块利润空间更为充足,特别是一线城市地块利润空间普遍在10%以上。从去年全年来看,地方国资托底,成为22城的拿地主力。自财政部126号文发布后,越来越多的本土民企与地方国资联合拿地,导致去年年底民企拿地金额占比产生翘尾现象。

2023年,土地市场将会有什么变化?对此,张凯表示,尽管近期“房地产是支柱产业”的叙述再次被重申,预期更多扶持政策即将来临,但房地产市场压力犹存,对期房烂尾的担忧可以在短期内得到根本性解决,而房价上涨预期的转弱则无法从根本上得到改变。因此,今年的土地市场或将延续全国低迷、城市分化的走势,各地土拍规则将保持宽松,部分城市实际地价有进一步下调的可能性。

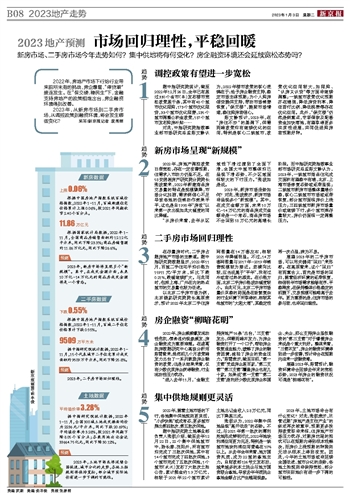

新房数据

上涨0.06%

根据中国房地产指数系统百城价格指数,2022年1-11月,百城新建住宅价格累计上涨0.06%,较2021年同期收窄2.40个百分点。

11.86万亿元

根据国家统计局数据,2022年1-11月,全国商品房销售面积约12.12亿平方米,同比下降23.3%;商品房销售额约11.86万亿元,同比下降26.6%。

预测

2023年,新房市场将呈现多个“新规模”。其中,在成交金额方面,未来10万亿-14万亿元的商品房成交金额将是一个常态。

二手房数据

下跌0.55%

根据中国房地产指数系统百城价格指数,2022年1-11月,百城二手住宅价格累计下跌0.55%。

9509万平方米

据中指研究院统计数据,2022年1-11月,15个代表城市二手住宅累计成交面积约9509万平方米,同比下降25.8%。

预测

2023年,二手房市场回归理性。

土地数据

平均溢价率3.28%

据中指研究院统计数据,2022年1-11月,全国300城土地成交楼面均价为2236元/平方米,同比下跌20.69%;平均溢价率为3.28%,较2021年同期下降8.05个百分点;各类用地出让金达33664.75亿元,同比下降30.12%。

预测

2023年,土地市场或将延续全国低迷、城市分化的走势,各地土拍规则将保持宽松,部分城市实际地价有进一步下调的可能性。

采写/新京报记者 袁秀丽

更多详细新闻请浏览新京报网 www.bjnews.com.cn