- 2023年01月10日 星期二

我国猪肉、禽肉、禽蛋产量居世界前列,标准化、规模化、现代化养殖进程加快

我国已是全球最大的猪肉生产和消费市场,还连续多年保持家禽饲养量、禽蛋产量世界第一、禽肉产量世界第二的水平。

这一成绩背后,是每年近7亿头的生猪出栏量、约60亿只的家禽存栏量,以及39家年产百万吨以上规模饲料企业集团。

随着标准化、规模化、现代化进程加快,我国畜禽养殖业市场集中度不断提升,向产业上下游布局延伸成为行业趋势。借助冷链物流体系的发展,鸡肉深加工产业链基础设施进一步完善。蛋禽产业则随着鸡舍环控设备的普遍应用,打破了多年以来北养南销的格局。

【生猪】

猪肉产量居全球第一

国家统计局数据显示,我国肉类产量从2012年的8471.1万吨提高到2021年的8989.99万吨,十年间增长幅度达6.13%。

猪肉是国人最主要的动物蛋白来源,人均猪肉消费量约为世界人均水平的2倍。国家统计局数据显示,2021年我国猪肉产量为5296万吨,占主要畜禽肉类产量的59.59%,占全球比例为44.09%,居全球第一;生猪出栏量67128万头,较上年增长27.4%。

我国生猪养殖业长期以散养为主,行业集中度较低。近年来,受环保政策趋严、养殖用地稀缺、非洲猪瘟等疫情频发、生猪价格波动、食品安全推进等因素影响,我国生猪养殖标准化、规模化、现代化进程加快。

据公开资料,2021年我国生猪出栏量前五家企业牧原股份、正邦科技、温氏股份、双胞胎、新希望合计出栏9004万头。其中“猪老大”牧原股份2021年销售生猪4026.3万头,营收达到788.9亿元。

产业链延伸成趋势

向产业链上下游布局延伸,成为我国生猪产业链的一大特色。

2019年,我国仅猪饲料生产厂家就有5432家。近年随着《饲料质量安全管理规范》实施,饲料生产企业准入门槛提高,加之大型优质饲料企业不断扩产兼并,行业集中度逐步提升。

据中国饲料工业协会统计,2021年全国年产百万吨以上规模饲料企业集团39家,饲料产量在全国饲料总产量中的占比为59.7%,其中有6家企业集团年产量超过1000万吨。同时,大型饲料企业也通过产业联盟、收购兼并等方式向上下游延伸产业链布局。

另一方面,生猪养殖企业也在进行产业链延伸。牧原股份布局饲料原料、屠宰业务,2021年相关业务营收占比分别为5.13%、6.87%。温氏股份除肉鸡、肉猪业务外,还从事农牧设备、兽药业务等。

据中国生猪预警网首席分析师冯永辉介绍,目前一多半生猪养殖上市企业都有自己的饲料业务,以此控制饲料品质和成本。放在整个产业变革中,生猪养殖业已到规模化的中后期阶段,前十几家养殖企业合计出栏量已占到全行业的20%左右。大型生猪养殖集团几乎只用自己的饲料,这意味着留给饲料市场的蛋糕越来越小,饲料行业竞争将越来越激烈。

【禽肉】

禽肉种源打破垄断

我国连续多年保持家禽饲养量、禽蛋产量世界第一、禽肉产量世界第二的水平。

国家统计局数据显示,2021年我国禽肉产量2380万吨,为仅次于猪肉的第二大消费肉类。2015年-2018年,全国家禽存栏量在60亿只左右波动。2021年,全国家禽出栏157.4亿只,同比增长1.1%;禽肉产量2380万吨,同比增长0.8%;禽蛋产量3409万吨,同比下降1.7%。

在禽肉类产品中,鸡肉以其“一高三低”,即高蛋白质、低脂肪、低胆固醇和低热量,以及生产周期短、饲料转化率高、经济效益显著、环境友好等优势,占国内肉类总产量三成左右。2021年,我国鸡肉产量约为1743万吨,其中白羽肉鸡产量增长至约1020万吨,黄羽肉鸡产量降至约499万吨,“817肉鸡”产量增至约224万吨。

鸡肉消费增长与餐饮行业息息相关。在2020-2021年度排名前十的全国快餐店中,有5家以肉鸡类食品为主,其余5家亦提供肉鸡类相关产品,核心原因在于我国禽肉产品较为成熟、稳定的供应链。

从供给端看,冷链物流的发展进一步完善了鸡肉深加工产业链的基础设施。家用冰箱、微波炉等电器的普及,也为深加工食品推广提供了基础条件。在疫情催化下,餐饮企业陆续下场布局,为肉禽行业带来了市场关注度,C端市场培育进一步加快。

尽管我国禽肉产量、消费量位居世界前列,但诸如瘦肉型肉鸭、白羽肉鸡等市场消费量较大的品种,种源一度长期被海外育种企业主导。2017年,随着首农股份收购成功,樱桃谷鸭正式回归中国,初步实现白羽肉鸭种鸭繁育技术的自主可控。2021年,国家畜禽遗传资源委员会审定通过“圣泽901”“广明2号”“沃德188”3个快大型(饲料转化率高、体型大、生长速度快)白羽肉鸡品种,标志着我国拥有了自主培育的白羽肉鸡品种,打破了种源方面的国际垄断。

【蛋禽】

蛋禽产区北下南移

过去我国蛋鸡养殖集中于河南、山东、河北、辽宁、江苏、湖北、四川、安徽、吉林、黑龙江等省份。南方地区受气温、土地、饲料成本等因素的影响,蛋鸡饲养成本偏高。

近年来,我国蛋鸡主产区已开始由北向南转移,形成鸡蛋生产区域毗邻消费市场的布局特点。这主要是鸡舍环控设备的普遍应用,使南方地区打破蛋鸡养殖难以度夏的瓶颈;燃油涨价及高速收费致鲜蛋运输成本大幅增加,打破多年以来北养南销的格局。

我国蛋鸡行业市场容量较为广阔,父母代蛋种鸡需求量常年维持在1400万套至1600万套左右,商品代雏鸡蛋鸡常年需求量在11亿羽至13亿羽之间,商品代育成鸡年需求量约3亿羽左右,鸡蛋生产量约为2300万吨。2021年,全国在产蛋鸡存栏共计10.50亿只,平均单产17.65kg,同比下降0.34%。

目前,我国蛋鸡散养及专业户养殖大量存在,形成蛋鸡产业“小规模大群体”的整体格局。随着经济发展及居民消费结构变动,以及鸡蛋质量安全及环境保护的要求逐渐提高,1万只以下蛋鸡存栏量场户数逐年减少,规模化成为蛋鸡养殖发展趋势。

从竞争格局来看,蛋鸡制种行业竞争较为激烈。祖代和父母代蛋种鸡养殖一体化企业共有14家,其中9家进口、5家国产。就国外品种而言,我国主要从美国、加拿大等国家引进高产良种祖代蛋种鸡。根据中国畜牧业协会禽业分会统计,2021年我国共计引进祖代蛋种鸡157093只,较2020年减少35.42%。国产蛋鸡经过近几年不断选育,逐步满足国内多元化市场需求,增加了应对国外禽流感导致供应不畅的能力,保障了国内蛋鸡种源供应安全。

新京报首席记者 郭铁

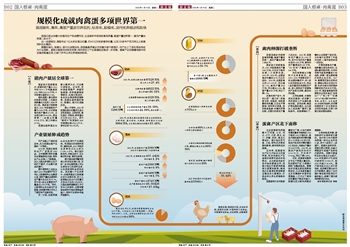

猪肉

2021年,我国生猪出栏量67128万头

较上年上升27.4%

生猪存栏量44922万头

较上年增长10.51%

全国能繁母猪存栏量4329万头

较上年增长4%

猪肉产量5296万吨

占主要畜禽肉类产量的59.59%,

占全球比例为44.09%,居全球第一。

2021年,我国生猪出栏量前五家企业牧原股份、正邦科技、温氏股份、双胞胎、新希望合计出栏9004万头,占全国生猪总出栏量的13.41%。

禽肉

2021年,我国禽肉产量2380万吨

为仅次于猪肉的第二大消费肉类

2021年,全国家禽出栏157.4亿只

同比增长1.1%

禽肉产量2380万吨

同比增长0.8%

禽蛋产量3409万吨

同比下降1.7%

鸡肉产量约为1743万吨

在产蛋鸡存栏共计10.50亿只

平均单产17.65kg

蛋鸡

截至2021年8月,我国共有蛋鸡相关企业8.47万家。山东省以1.34万家高居第一,河南、河北分列二、三名。全行业注册资本在100万以内的企业占比高达88%。

饲料

2021年,全国年产百万吨以上规模饲料企业集团39家,合计饲料产量在全国饲料总产量中的占比为59.7%

其中有6家企业集团年产量超过1000万吨

种源

我国畜禽核心种源自给率为75%左右

白羽肉鸡90%以上的核心种源主要依赖进口

以国内分割性肉鸭市场份额计算,樱桃谷鸭占比达60%-70%

奥百星、南特鸭、枫叶鸭等进口品种占比不足10%

2021年我国共计引进祖代蛋种鸡157093只

数据来源:国家统计局、农业农村部、美国农业部、中国饲料工业协会、中国畜牧业协会、企业财报、企查查等

更多详细新闻请浏览新京报网 www.bjnews.com.cn