- 2023年02月08日 星期三

开年销量缘何下滑?市场进入瓶颈期?今年能否续写传奇?

|

补贴退出一个月,压力接踵而至。

2023年开年新能源汽车销量不及预期,1月比亚迪、蔚来汽车、小鹏汽车、理想汽车等多家新能源车企销量呈环比下降,其中多家更是环比同比双双下滑。

新能源汽车驶入下半场,变数成为市场焦点。全国乘用车市场信息联席会(以下简称“乘联会”)预估1月新能源乘用车厂商批发量41万辆,环比去年12月约下降45%,同比去年1月基本持平。不过,2月新能源车市有望实现同比和环比大幅度增长。

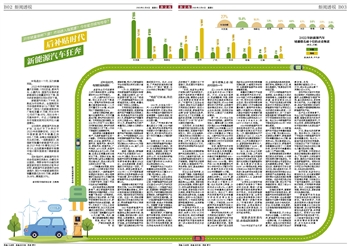

过去两年,新能源汽车快速扩张,这也打开了外界对于2023年的想象空间。2022年中国新能源汽车销量达到688.7万辆,坐稳全球新能源汽车头把交椅。一组数据显示,我国新车销量中新能源汽车占比由2021年的1/8增至2022年的1/4,这也就意味着新车销售中每4辆车里就有1辆新能源汽车。

后补贴时代,新能源汽车市场会否延续狂奔势头,亦摆在车企面前。乘联会秘书长崔东树接受新京报贝壳财经记者采访时称,新能源汽车渗透率仍会快速提升,预计今年新能源乘用车销量有望达到850万辆,渗透率为36%,增速超30%。

后补贴时代,有望延续高增长

多家车企交付成绩单上并不亮眼的数字,让新能源车市2023年开年遇冷。

1月,小鹏汽车交付5218辆,同比及环比均下降超50%。零跑汽车同样走出销量大幅度波动曲线——1月交付量仅为1139辆,环比和同比下滑幅度超过85%。

从新势力表现来看,蔚小理中仅理想汽车1月交付量超过万辆,哪吒汽车也相对失意。贝壳财经记者注意到,自2022年10月创下18016辆的交付新高纪录后,哪吒汽车便开启连续三个月下滑,1月的下滑幅度已经微微收窄。

造车新势力销量遭遇滑铁卢,只是新能源行业的一个缩影。贝壳财经记者梳理看到,比亚迪、蔚来汽车、小鹏汽车、理想汽车、哪吒汽车、零跑汽车、极氪汽车、广汽埃安、AITO问界、岚图汽车等多家企业已公布1月销量,这些企业销量全部出现环比下滑。而除比亚迪、理想汽车等几家车企销量实现同比增长外,其余大部分同比和环比双双下跌。

1月销量未如预期,有车企内部人士对新京报贝壳财经记者表示,一是新能源汽车国家补贴退出,部分消费需求已经在去年12月提前透支,短期内相对承压。二是今年春节较早,压缩了汽车行业的当月销售周期。

在补贴政策退出等因素影响下,部分新能源汽车消费需求去年提前释放,1月份销量下滑存在一定特殊性。乘联会方面分析称,由于春节前销售时间仅有20天,新能源车市仍未全面回暖。春节1月损失了7天以上的有效销售时间,加之元旦后销量环比剧烈变化,共同导致1月总体厂商销量环比去年12月大幅下降。此外,随着近期碳酸锂降价趋势明显,部分厂商1月产销主动减速,春节前顺势休整,预计2月新能源车市会实现同比和环比较大幅度增长。

1月1日,我国延续了13年的新能源汽车国家补贴落幕。回望过去数年,这一补贴政策可谓“扶上马”“领进门”,使得新能源汽车从公共领域走向私人领域,销量也实现了百倍以上的增长。

贝壳财经记者梳理2022年月度数据看到,我国新能源汽车产销量同比均持续上涨,即便是在汽车行业疲软的4月,新能源汽车产销量同比均上涨超44%。截至2022年12月,新能源汽车月度产销量同比上涨势头已持续30个月。

截至2022年,我国新能源汽车产销连续8年保持全球第一。中汽协数据显示,2022年我国新能源汽车产销分别完成705.8万辆和688.7万辆,同比增长96.9%和93.4%,市场占有率达到25.6%,高于上年12.1个百分点。

值得一提的是,《新能源汽车产业发展规划(2021-2035年)》提出,到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右。这也就意味着,我国已提前三年完成这一目标。不仅如此,乘联会数据显示,2022年1-12月中国新能源乘用车占世界新能源63%的市场份额,其中四季度中国新能源汽车占世界新能源份额64%。

连续增长背后离不开政策的支持。“2022年中国新能源汽车销量快速增长,其中补贴和高油价因素起到重大作用。”崔东树告诉贝壳财经记者。过去一年,供给改善叠加油价历史高位而电价锁定,带动新能源汽车订单表现持续较强。

2022年是新能源汽车“国补”的最后一年,不少新能源车企推出锁单补贴、涨价提醒、限时保价等一系列措施,以刺激需求。在崔东树看来,新能源车市需求相对坚挺,去年底新能源汽车“国补”退出推动部分用户的提前购买行为。此外,比亚迪、广汽埃安官宣的涨价幅度均小于“国补”额度,为2023年的订单收集打下良好基础。

“幼苗”已长成,开启高端局

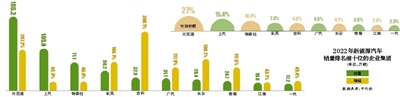

2022年,比亚迪力压一汽-大众斩获中国乘用车市场的销售冠军,打破合资品牌30年来稳坐中国乘用车市场销售第一宝座的局面,而新能源汽车成为比亚迪问鼎的主要力量。

此外,广汽埃安累计销量也超过27万辆,2022年蔚小理、哪吒汽车和零跑汽车年度累计交付量均超过10万辆大关,其中哪吒汽车成为首个年交付量超15万辆的新势力。

细数过去一年,自主品牌市占率和新能源汽车海外出口大幅提高成为亮点。其中,自主品牌在新能源汽车赛道上迅速崛起,实现了弯道超车。乘联会数据显示,去年12月,自主品牌的新能源车零售渗透率达到51.0%,远高于豪华车的22.8%和主流合资品牌的4.9%。

新能源汽车出口也成为销量增长的拉动因素。2022年新能源汽车出口量为67.9万辆,同比增长1.2倍。

中国汽车工业协会副总工程师许海东告诉贝壳财经记者,中国新能源汽车在全球占比超过60%并已开始向发达国家出口,一方面是产品优势,我国明确了新能源汽车发展方向,不断完善相关规划和政策体系,为新能源汽车产业提供了良好的发展环境。另一方面是新能源汽车供应链相对完善,制造水平持续提升。而随着“双碳”发展理念的普及,国际市场对新能源汽车的需求也快速增长。

崔东树表示,中国新能源汽车需求强,而欧洲的传统车和新能源车产销偏低,政策支持力度却强,在海外缺少芯片和电池等资源,国内供给电池和芯片极其充

(上接) 足的情况下,我国补充了市场缺口,形成国内市场和出口双增长。

“目前,各家车企都在不断推出新产品和新技术,而新产品和新技术需要有成熟的过程,需要社会各界以及消费者的宽容和呵护。”中国汽车工业协会总工程师、副秘书长叶盛基对贝壳财经记者表示,经过10年努力和积累,新能源汽车这棵“幼苗”逐渐成长起来,通过行业上下及时调整、纠偏和改进完善,目前新能源汽车处于“少年”向“成年”过渡的关键时期。

与此同时,自主品牌在新能源市场已经告别以价格取胜的筹码,在高端市场不断发力。其中,比亚迪海洋、王朝系列的主力车型售价10万-30万元,东风岚图、吉利极氪、上汽飞凡以及蔚小理的单车均价皆超过25万元,哪吒汽车和零跑汽车也在布局高端化。

自主品牌正在借助新能源汽车加速品牌向上。以30万元以上高端市场为例,自主品牌新能源车型的吸引力不断增强。极氪汽车方面表示,极氪001增换购用户中,来自奔驰、宝马、奥迪品牌的用户占比达32%。

而从企业布局来看,比亚迪旗下腾势、仰望等组成的高端品牌阵容已经初见端倪;广汽埃安也推出全新高端品牌Hyper昊铂,首款车型定位电动超跑,预售价超百万;吉利全新新能源系列定位中高端,首款车型计划年内亮相;极氪汽车将在今年推出两款全新车型;长城魏牌蓝山、坦克700也已现身工信部官网,今年是坦克新能源转型重要年份,全系新能源产品会陆续推出。

中国电动汽车百人会副理事长兼秘书长张永伟表示,未来15万元-30万元的价格区间,将成为新能源汽车的主战场,2023年中国新能源汽车市场的结构将进一步从哑铃形变成为纺锤形。

新车密集上市:短兵相接的一年

迈入2023年,有消息称比亚迪将冲击400万辆目标。不过,比亚迪方面表示,受疫情影响,市场、消费需求及供应链体系等存在很多不确定性,对2023年销售目标不好判断,会根据市场的情况及变化,充分发挥企业自身优势,灵活制定各项计划,以满足广大消费者的需求。

新一年,不少车企已拉开争夺市场阵势。蔚来汽车创始人、董事长兼CEO李斌对外抛出2023年销量超越雷克萨斯(2022年销量18.39万辆)的目标,换言之蔚来汽车计划今年销量在20万辆左右。小鹏汽车计划2023年实现累计交付45万辆,这也就意味着其今年交付目标同样大概为20万辆。

目前,理想汽车并未明确给出具体目标数字,但理想汽车总裁马东辉透露,2023年的目标是将理想L9的稳态月销量保持在8000-10000辆,理想L8月销量保持在10000-15000辆。哪吒汽车CEO张勇透露哪吒汽车今年将冲击25万辆交付目标,极氪汽车则计划实现2022年的翻番即14万辆。

这样的销量目标,背后是增长的野心。2022年,蔚来汽车、理想汽车的销量目标分别是15万辆和20万辆,但从完成率上来看,分别完成81%和67%,小鹏汽车2022年销量跌出造车新势力前三。相比之下,哪吒汽车和极氪汽车去年销量目标的完成率分别为101.4%和102.8%(15万辆和7万辆)。不难发现,2023年蔚来汽车和理想汽车欲大展拳脚、哪吒汽车和极氪汽车继续冲高。

哪吒汽车相关负责人对贝壳财经记者表示,“国补”退场后,新能源汽车的市场竞争无疑会更加激烈,到了比拼真本事的时候。短期看,2023年“国补”退出促使很多车企去年年底冲刺销量而推优惠,小幅透支年初车市,长期看新能源汽车将持续蓬勃发展。

销量的支撑在于产品层面,按照蔚来汽车的计划,2023年是二代平台销量释放的一年,明年还有三款新车会发布,预计在明年第四季度可以看到二代平台整体销量的潜力;理想汽车将推出理想L7和理想W01等车型;小鹏去年面临产品青黄不接和爬坡等问题,按照其计划今年将推出全新纯电动SUV(运动型多用途汽车)和MPV(多用途汽车)车型。

2023年的新能源汽车市场的热闹远非于此,合资品牌与豪华品牌正在开启反攻。1月,国际消费类电子产品展览会(CES)上,大众汽车集团和宝马集团都亮相了新车,大众汽车集团展示了ID.家族首款纯电轿车ID.7,宝马集团亮相了BMW i 数字情感交互概念车(Dee)。

如今,各大车企已将新车计划提上日程:上汽通用2023年将新推4款采用奥特能纯电平台的新车型,北京现代也将推出专属新能源车型,宝马集团计划推出BMW iX1等纯电车型,奔驰计划在2023年里向中国市场投放6款全新纯电车型及插电式混合动力车型,一汽-大众品牌将引入ID.家族的新成员ID. Aero。

“合资车企正面临市场份额和产品竞争力下降的近忧与远虑,需进一步理解中国市场和消费者需求的不同点。目前在新能源和智能网联方面,合资车企或合资品牌竞争力相对较弱,需进一步提升竞争力。”许海东表示,在新能源车市场,合资品牌和外资品牌正在积极追赶,与自主品牌比拼发展后劲的时代或将来临。

短期承压长期向好,市场或加速渗透

“2023年应该不会太好过,会面临诸多挑战和困难、缺芯贵电、消费信心不足、竞争日趋激烈。”张勇告诉贝壳财经记者。

对于今年新能源汽车市场表现,业内普遍认为其仍将保持增长,但增速将大幅放缓,或将回落至30%左右。汽车行业资深分析师梅松林对贝壳财经记者表示,新能源车市场不会再有近几年井喷式的增长速度,一方面是基数变大,另一方面补贴取消影响了新能源汽车相对于传统燃油车的性价比优势。他认为今年新能源汽车市场或至多有2022年一半的增长速度。

许海东预测,今年新能源汽车市场全年销量有望超过900万辆,同比增长35%。在乘联会测算中,新能源乘用车销量有望达850万辆,渗透率36%,同比增速超30%。乘联会方面认为,新能源汽车销量增长达到了一个瓶颈阶段,后补贴时代销量增长会是一个严峻的问题。

政策刺激结束后的需求透支效应在所难免,今年乘用车消费内需可能承压。中国汽车流通协会专家委员会成员颜景辉分析称,“国补”退出后,消费者对于车价更为关注,涨价是柄双刃剑,平衡车型成本的同时势必会让消费者产生观望情绪,车企适时降价也是在试探价格需求底线。但去年底为抢占各种补贴窗口期,部分用户选择提前购车,透支了部分今年的购车需求。

在梅松林看来,随着新能源汽车补贴彻底退出,新能源汽车和传统燃油车展开更公平的竞争,这会倒逼新能源车行业集中资源攻克最后的短板,如动力电池成本、安全,充电便捷、充电速度,以及智能驾驶智能网联的实用价值。

需求端承压,不少车企寻求以价换量。今年开年以来,新能源汽车市场正经历一波降价潮。不少品牌或官宣降价,或给出补贴变相优惠,贝壳财经记者不完全计算发现,此轮整体降价幅度达2万-3万元,部分车企综合算下来降价近10万元。

吉利汽车方面对贝壳财经记者表示,市场竞争会更加激烈,企业需挣脱“价格战”牢笼,拿出更具性价比、更有竞争力的产品。大众安徽方面称,将生产具有竞争力和吸引力、能满足中国消费者需求的新能源汽车产品。

在产业大变革背景下,车企乃至产业链面临创新与重塑,能够快速迭代的技术和产品创新是重要抓手;于车企而言,保持在新能源汽车市场的竞争力本质仍是产品本身。

不过,掘金也存在新赛场。张永伟认为,三线及以下市场是今年新能源汽车市场的增量空间。他认为,一线城市是有改变的转换期,三四线及以下的下沉和城乡市场将成为电动化的巨大增长力量与拉动性力量。

春节假期,贝壳财经记者走访海南省陵水黎族自治县、广西北海市、江西宜春市看到,提供出行服务的车辆多是新能源汽车。有网约车司机告诉记者,这主要是因为市区出行电费价格比油价低,充电站也相对便利。

相对而言,私家车仍以燃油车为主,这也意味着新能源汽车存在增量空间。从市场情况来看,三四线及以下城市通勤便利,出行里程相对较短,不用特别考虑续航。此外,三四线城市道路宽阔,停车位充足,更容易建设充电基础设施。

“新能源汽车向县级市场延伸的步伐比燃油车更快。”崔东树表示,尤其是非限购的大型城市的新能源车销量占比已经达到较高份额,县乡城市的新能源车也是逐步扩展,未来潜能巨大。其预计2023年新能源汽车市场将加速下沉,二三线城市甚至城乡市场的购车需求将持续释放,成为电动化的重要增量市场。

新京报贝壳财经记者 王琳琳

更多详细新闻请浏览新京报网 www.bjnews.com.cn