- 2012年02月20日 星期一

-

即时新闻

-

热线电话

称即使货币政策放宽,资金也流不到小微企业

|

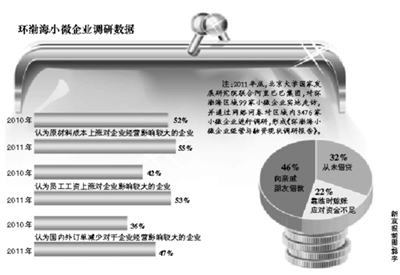

过去一年,阿里巴巴金融向96800家小微型企业提供了小额信贷,并联合北大国家发展研究院,先后在长三角、珠三角和环渤海开展了小微型企业生存状况的调研。作为中国触角最广的中介服务机构,阿里金融可能也是对东部中小企业了解最深入的。阿里巴巴集团副总裁、阿里金融负责人胡晓明认为,小微企业的贷款永远是稀缺的,因此,一定要有机构来做小微企业贷款。

很少中小企业转向金融

记者:你们去年在长三角、珠三角和环渤海进行了三次调研。在你们的调研过程中,有没有观察到由于成本上升、利润过薄等原因从制造业转向金融投资、高利贷一类的案例?

胡晓明:有这样的情况,但是比例很小。我们的调研当中,接近100%的小企业主还是坚守自己的生产销售。

记者:去年以来,媒体上出现了很多“制造业转向金融投资”类似的报道,这其中与实际情况有什么不一样?

胡晓明:2011年年初,大家说出现了中小企业的倒闭潮,我们针对这个问题进行了专门的调查,我们当时的判断是根本不存在,当然现在来看也可以发现这个问题确实不存在。有一些问题确实是存在的,成本上升,融资困难,一些小企业停产或者半歇产。但这个过程中,哪些小企业是最容易受到影响而倒闭的?

第一种,盲目扩张,年销售1000万想去做一个亿的事情,管理不善就很容易出现倒闭;第二种,从原来本身的制造业开始蜕变,变成一个中介机构,比如通过资金拆借来做高利贷;第三种,赌博,有些企业从流水线发展到大量购买土地。

做金融中介、高利贷的有没有呢?有,但一般不是小微型企业,一般是大中型企业,小微企业没有那个能力,拿不到钱。所以,我们调研的结果表明,3000万(销售额)以下的企业,很少出现这种情况。

小贷公司生存情况恶劣

记者:小贷公司目前是不是受到政策的局限?在网络信用评级创新方面,有什么进展?

胡晓明:去年开始,小额贷款公司生存情况比前年恶劣很多。主要是去年宏观调控、信贷紧缩情况下,一些小额公司开始往银行禁止的行业迈进。银行业为了隔离这个风险,对整体授信做了调整,基本是收得非常紧。

国家用小贷解决微型经济制造业的问题,但问题在于能否针对不同小额贷款公司给予不同信用评级、给予一些不同的政策。对于比较好的,比如说针对100万以下小微企业信贷的,国家应该给予信贷支持;如果不是这样的,应该给予更紧的政策。

记者:有观点认为,现在给小微型企业做的金融服务,利率太高了,你怎么看待这种观点?

胡晓明:我从做金融、做银行最后来到阿里巴巴做小微贷。大中型企业的借贷,最高利率加上所有费用,对银行业来说是10%到12%,去年高一点是13%到14%,这是所有加起来。

哪怕货币政策稍微放宽一点,资金在中国也永远是稀缺资源。水漫金山之后,这个水会不会流到小微企业?永远流不到。小微企业的贷款永远是稀缺的。一定要有机构来做小微企业贷款。它们没有四大行那样的渠道优势,而是更贴近小微企业,因此服务成本也会上升。如果不鼓励,有谁愿意服务这些小微企业?所以从市场经济角度来看,越是小的越难做,越难做的越应该有特别的市场机制来解决。

很多人认为,这么高的利率出来之后,制造业本身的盈利能力是覆盖不了借贷利率的。我们在环渤海调研中看到一个河北企业家,他的企业一年利润是30%,他愿意拿出20%付利息,这20%的利息对他是高的,如果加了增值税就亏了,谁来解决这个问题?我认为应该通过二次分配来解决。

用工成本上升是首要问题

记者:中小企业成本升高、融资难、用工成本上升等问题是一直存在的,还是说只有近几年才表现突出?

胡晓明:融资难问题,其实国家也出了很多政策。但我敢说融资难问题会持续存在,这本身是小微企业的特性决定的。小微企业的特性决定了信息不对称,越灵活越不容易接受规则,比如这些企业的财务报表、收入、纳税情况等,其很多信息不能够被及时获取。

关于生产成本和原材料涨价的问题,从改革开放以来,特别是2002年以来生产成本一直在上涨。受房地产的影响,未来这个情况也不会得到改善,价格不会被压下去。

对小企业来说,这是头等大事,但是是可以接受的,因为大家成本都高。他们不能忍受的是员工的工资高。对于大中企业来说,品牌和福利保障,使得其企业员工呈现稳定状态,但对于小企业来说,工人工资的快速变动,使得小企业的用人呈现不稳定状态。因此,工人成本上升对于小企业来说是首要问题,超过其他因素。

记者:在小额贷,或者说阿里金融这一领域,你们有没有什么规划?

胡晓明:我们希望三年能够服务100万家小微企业,不多,占到中国企业数的2.5%。如果能服务好,希望能对中国小微企业和服务小微企业的金融形态带来一点点影响,那就够了。

本报记者 吴敏

更多详细新闻请浏览新京报网 www.bjnews.com.cn