- 2014年01月20日 星期一

-

即时新闻

-

热线电话

首仿药政策红利殆尽,公司明星产品面临百余家药企竞争;“学术推广”手段难以持续

|

1月10日凌晨,原定当天进行申购的医药企业奥赛康紧急公告宣布暂缓IPO,原因是“本次发行规模和老股转让规模较大”。“‘三高’发行惹祸上身”、“巨额套现令高层震怒”、“被强制中止”……在之后的一周里,关于该事件的诸多传闻不断将奥赛康推向风口浪尖。对于这些传闻,奥赛康并未回应,只表示“一定会上市”。

一位市场分析人士认为,奥赛康家族式巨额套现的疯狂举动背后,或潜伏着公司未来发展中能够预见的隐忧:过度依赖单一产品、政策红利有限、“学术推广”手段难以持续。奥赛康即使成功上市,所面临的局面也可谓“危机四伏”。

“正在协商调整方案”

奥赛康中止IPO已逾一周,据称,调整后的方案“很可能就是降低老股东的转让比例”。

股吧里投资者围绕奥赛康的热烈讨论仍在持续,一位投资者感慨道:“看来我们小散只能当造富机器”。

与此同时,仍有机构对被中止IPO的奥赛康充满期待。西南证券最新发布针对奥赛康的研报称,“PPI制剂行业龙头,享行业增长红利”,“看好未来增长空间”。

有券商分析师对奥赛康“高市盈率”表示理解:“像医药这种行业的市盈率注定是比较高的,因为盈利预期比较稳定。”他说,“相信很多机构仍然期待奥赛康的回归”。

IPO被中止后,奥赛康在接受媒体采访时回应称,暂缓发行是出于多方因素考虑后的结果,表示“一定会上市,但会重新选择恰当的时机”。

1月16日,记者致电奥赛康,工作人员表示,目前董事办的人全部出差,自己对相关问题无法解答。

此前有媒体报道援引知情人士的表述称,奥赛康和其保荐机构目前“正在与监管层协商调整方案”,“最终的结果很可能就是降低老股东的转让比例”。这意味着,大股东南京奥赛康一举暴富的“梦幻剧”将难以再度上演。

套现“毁掉市场信心”

以奥赛康董事长陈庆财及其妻为首的创始人团队拟套现32亿,打击了中小投资者的信心。

“奥赛康的这种玩儿法毁掉了市场的信心。”一位投资者说,自己的企业,一上市自己就套现走人,让中小投资者毫无安全感。

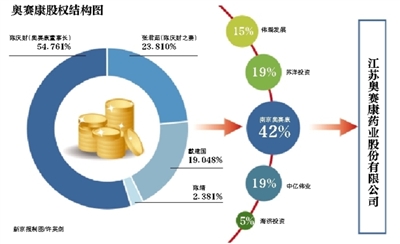

招股书显示,此次IPO发行前奥赛康的原始股共计2.1亿股。其中,南京奥赛康持有42%股权。这意味着,如果成功上市,以奥赛康董事长陈庆财及其妻子张君茹为首的创始人团队可套现32亿元。

根据规定,老股公开发售应满足“股东持股时间超36个月”的条件,而在奥赛康的股东名单中,仅大股东南京奥赛康具备这一条件,因此,南京奥赛康顺理成章地成为了“独家”套现方。

南京奥赛康的绝对控制人,为奥赛康董事长陈庆财及其妻子张君茹。资料显示,陈庆财持有南京奥赛康54.761%股权、其妻张君茹持23.810%股权。二人合计持有南京奥赛康78.571%的股权。

招股书还显示,在2011年5月18日,即奥赛康申请上市前不久,其股权结构发生突变。一名外资股东Kening James将手中持有的全部30%股权转让,其中19%股权转让给中亿伟业,11%的股权转给伟瑞发展。

伟瑞发展的所有者为陈庆财之女CHEN HONGYU,公司成立于2010年11月,距奥赛康申请上市仅隔半年;中亿伟业股东为奥赛康副董事长赵小伟母子,成立时间则在奥赛康申请上市前一个月。

对于自然人股东在上市前夕卖出全部股份的原因,招股书中的解释是该股东“在国外的生意需要大量资金周转”;卖给伟瑞发展,则是因为“Kening James对陈庆财的女儿CHEN HONGYU比较熟悉”。

此外,奥赛康的招股书还披露了公司高管已经移民的信息:实际控制人陈庆财已取得澳大利亚和新加坡的永久居留权,其妻子张君茹获得澳大利亚和新加坡永久居留权,而女儿CHEN HONGYU为澳大利亚籍。

有投资者质疑,“为何这么迫不及待地巨额套现?莫非大股东自己都并不看好公司的前景?”

首仿药红利已“吃光”

IPO让奥赛康陷入了舆论漩涡,但对于这家制药企业来说,真正的风险或许不仅仅来自于巨额套现。

有市场分析人士认为,即使最终成功IPO,经营中遇到的问题也将长期困扰奥赛康,使其成为“海普瑞第二”。

2010年,有着“肝素钠第一股”之称的海普瑞以73倍市盈率、148.88元的超高价发行。上市前大受追捧的海普瑞上市之后业绩变脸,股价一路下挫。截至今年1月16日,报18.9元。

奥赛康与海普瑞的相似之处不单是超高发行价和市盈率。在主营收入构成上,奥赛康严重依赖其两种主打产品,这也与海普瑞的情况十分相似。奥赛康此前公布的招股书显示,2009到2011年,奥西康和奥维佳的营收合计占比分别为69.19%、72.28%、75.05%,其中,超过半数的收入来自奥西康(注射用奥美拉唑钠)。

记者查询国家食药监局网站发现,“注射用奥美拉唑钠”产品的记录达130条,各自分属不同企业。这意味着,为奥赛康带来最大贡献的明星产品已经对手林立。奥赛康的招股意向书中,对于来自一百多家公司的竞争并没有做出交代。

据了解,奥赛康的注射用奥美拉唑钠(奥西康)拥有“首仿药”的身份。所谓首仿药,是指首先研究申报国外已上市而在国内未上市的药品。奥赛康以此成为国内首个仿制奥美拉唑钠并获准上市的企业,在抢占了市场先机的同时,还根据政策享受着“单独定价”的红利。招股书显示,因为拥有定价权,奥赛康的注射用奥美拉唑钠中标价格将近60元,相当于其他品牌同类产品的9倍。

2012年9月11日,广东省物价局出台《关于药品差别定价的管理办法》,规定,首仿药品及对应的被仿制药品自获得差别定价之日起,该价格有效期为5年。业内人士称,广东的这一办法说明,药品的单独定价权是有期限限制的,据此预测,奥赛康单独定价的“好日子”也很可能无法长期持续下去。“这也意味着其过半营收难以为继”。

“一旦奥赛康失去了首仿药的政策保护,其他一百多家企业也不是吃素的。”一位医药界人士告诉新京报记者,奥美拉唑钠这一产品目前在国内的成熟度已经很高,“奥赛康并不掌握什么技术壁垒,唯一的底牌就是自己定高价,一没有这个(定价权),别人肯定扑上来。”

“学术推广”费用高企

从已披露的数据来看,奥赛康将大约一半的销售费用用在了“学术推广”上,具体项目未予披露。

公司招股说明书中披露,2009到2011年间,公司综合毛利率均超90%,高毛利的同时,是销售费用的居高不下。

数据显示,2010至2013年上半年,奥赛康销售费用分别为5.26亿、8.11亿、12.90亿、7.82亿;而其中“学术推广费”分别为2.14亿、3.47亿、5.67亿、3.51亿。这说明,奥赛康将大约一半的销售费用都用在了“学术推广”上。

关于学术推广的主要细节或项目,奥赛康招股书中并未披露。

去年,跨国药企葛兰素史克的贿赂案在国内刮起一阵医药“反贪”风暴,葛兰素史克、阿里斯康、赛诺菲、礼来等企业相继被调查。进入2014年,有关部门整治医药领域商业贿赂的态度更加明显。近日,国家卫生计生委发布了《关于建立医药购销领域商业贿赂不良记录的规定》,宣布自2014年3月1日起,建立医药购销商业贿赂黑名单制度,将对列入商业贿赂不良记录的医药生产企业和医护人员进行严惩。

上市推介会上,奥赛康董事长陈庆财表示,公司多个主打品种都是国内首家上市,在临床方面比其他品种花费更多的财力物力,因此产品的推广费用高于同行。

医药行业分析师认为,随着国家相关部门对医药界商业贿赂的打击力度不断加大,“学术推广”的营销方式将受到制约。对于奥赛康来说,这种延续许久的营销模式面临颠覆,业绩的下滑“几乎是可以预见的”。

新京报记者 张泉薇 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn