- 2016年06月22日 星期三

-

即时新闻

-

热线电话

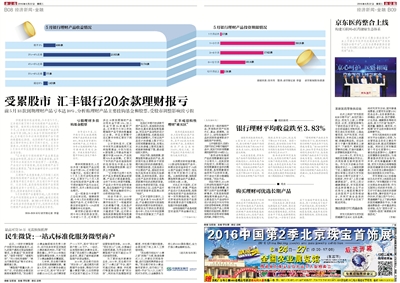

前5月18款到期理财产品亏本达10%,分析称理财产品主要挂钩基金和股票,受股市调整影响致亏损

|

伴随着股市收益滑坡,今年前5个月,汇丰银行旗下两个系列的理财产品出现大幅亏损。银率网公布的数据显示,今年前5个月,汇丰银行有多达18款理财产品出现本金亏损10%,加上本金亏损5%的理财产品,汇丰银行今年以来到期理财产品亏损的数量超过20款。这些理财产品主要集中在汇聚中华和汇享天下两个系列。汇丰方面表示,到期发生亏损的主要原因是今年1月份大中华区股票市场的动荡触发了产品安全垫。

“汇丰银行亏损的理财产品主要是挂钩基金和股票,在设计上都是看涨型,去年下半年以来国内外市场经历了一波调整,产品设计与市场背离,是这些理财产品亏损的主要原因。”银率金融研究中心分析师闫自杰表示。

从理财产品类型来看,5月份超三成到期结构性理财产品收益不达标,这些产品主要集中在汇丰银行、恒生银行和平安银行。闫自杰称,虽然结构性理财产品预期最高收益率十分吸引人,但其投资风险也很大,投资者选择时应谨慎。

5月份理财产品量增价减,人民币理财产品平均预期收益率为3.89%,继续呈现收益率下跌的趋势。融360分析师表示,常规产品收益率仍将继续下行,低利率时代银行理财产品收益率下行或将成为常态。

亏损理财多挂钩基金股票

今年前5个月,汇丰银行多达18款到期理财产品出现本金亏损10%,加上本金亏损5%的理财产品,汇丰银行今年以来到期理财产品亏损的数量超过20款。并且主要集中在汇聚中华和汇享天下两个系列。

银率网数据显示,5月份共有7款理财产品出现本金亏损10%,汇丰银行成为重灾区。包括汇聚中华9个月人民币结构性投资产品、汇享天下6个月人民币结构性投资产品等5款亏损的理财产品均出自汇丰银行,另外2款则出自恒生银行。

这一现象在今年春节之后也有出现。据媒体报道,今年2月份到期的多款理财产品中,汇丰银行有5款实际收益率为-10%的预期最低年化收益率。

新京报记者统计银率网今年以来的报告发现,今年前5个月,汇丰银行多达18款到期理财产品出现本金亏损10%,加上本金亏损5%的理财产品,汇丰银行今年以来到期理财产品亏损的数量超过20款。并且主要集中在汇聚中华和汇享天下两个系列。

公开资料显示,汇聚中华系列主要挂钩两只亚洲指数基金,分别为恒生H股指数上市基金和南方富时中国A50ETF,产品到期90%本金保障。汇享天下系列的产品收益挂钩标的包括恒生中国企业指数、环球能源类股票、纽交所上市股票等。

“汇丰银行这两个系列的产品主要挂钩基金或股票,产品设计都是看涨型,去年下半年以来股市调整,产品设计和市场走势相背离,是这些理财产品亏损的原因。”银率金融研究中心分析师闫自杰称。

闫自杰表示,2015年下半年和2016年初全球股票市场经历了一轮幅度较大的调整行情,尤其是沪深股市和港股,出现了较大幅度的下跌,这对部分挂钩其股票指数和指数基金类的结构性理财产品影响较大。

包括汇丰银行的多款亏损产品在内,其挂钩标的选择的也基本都是指数型基金,而且在产品结构的设计上都是看涨型,也就是说在投资观察期内,只有达到产品设计的涨幅上限才可以实现预期最高收益,如果从未达到涨幅上限而且触及或者跌穿跌幅下限,就会面临较大损失。

闫自杰称,挂钩股票、股票指数和基金类的产品,其投资风险主要取决于投资期内相应标的的涨跌情况,可预期性较差,尤其是部分中长期的产品,面临的系统性风险和非系统性风险都较高,且流动性很差。适合这类产品的投资者应是熟悉股票市场的成熟投资者,但综合考虑投资风险、收益和流动性之后,这类产品对目标投资者来说显得比较“鸡肋”。

汇丰方面昨日表示,上述产品本身为90%保本产品,产品潜在回报与其挂钩标的的同期市场表现相关,到期发生亏损的主要原因是今年1月份大中华区股票市场的动荡触发了产品安全垫。

汇丰成结构性理财“重灾区”

银率网最新数据显示,5月份有121款产品未达到预期最高收益率,其中112款为结构性理财产品,占到期结构性产品总数的33.63%,超过三成。其中包括汇丰在内的三家银行成为重灾区。

从到期实际收益率看,112款结构性理财产品中,到期实际收益率低于1%的30款产品被汇丰银行、恒生银行和平安银行三家包揽。从挂钩标的看,挂钩股票指数和黄金的产品最多,分别有35款、41款。

对此汇丰方面称,汇丰银行有详尽、审慎、严格的产品设计及挑选流程,选择结构性投资产品挂钩标的有一系列筛选标准。我们对所有结构性投资产品按照法规要求进行完整的风险提示和信息披露。

结构性理财产品是将固定收益资产和金融衍生工具结合在一起的理财产品,所挂钩的资产包括外汇、基金、股票等。在设计上,结构性理财产品的回报率通常取决于挂钩资产的表现。

公开信息显示,在前5月报亏的汇丰银行理财产品中,其发行时的预期最高收益率均在10%或以上。

“虽然结构性理财产品的预期最高收益率十分吸引人,但其投资风险较大,到期难以达到预期最高收益率的概率很高,是预期最高收益率和不达标率双高,并不适合大部分稳健型投资者。”闫自杰说。

闫自杰表示,2016年以来结构性理财产品的投资风险逐渐暴露,到期不达标产品的数量不断增多,尤其是挂钩股票指数和黄金的产品。主要是因为产品结构中设计的多空方向与市场实际走势相背离,投资者要想在这类产品上获得较高的收益回报,需要对挂钩标的走势有较准确的判断,并做对方向。

■ 相关新闻

银行理财平均收益跌至3.83%

据银率网数据库统计,6月11日-6月17日一周内,银行理财产品的平均预期收益率大幅下跌0.06个百分点至3.83%,创近期单周最大跌幅。

从收益类型看,非保本类产品的平均预期收益率下跌幅度较小,而保本类产品的平均预期收益率出现大幅下跌。保证收益理财产品平均预期收益率为3.21%,较上周下降0.09个百分点。保本浮动收益理财产品平均预期收益率为3.23%,较上周下降0.11个百分点。值得一提的是,股份制银行的平均预期收益率本周也跌破4%,不同银行类型的平均预期收益率均已至4%以下。

银率网分析师闫自杰认为,上周银行理财产品的大幅下跌超出预期,从数据上看,主要是受保本类产品的平均预期收益率大幅下跌影响,保本类产品的大幅下跌或受到大额存单新政和最新一期国债收益下调的影响。

“常规理财产品收益率仍将继续下行,低利率时代银行理财产品收益率下行或将成为常态。”融360分析师表示,2016年货币政策宽松的情况会延续下去,未来银行理财产品收益率下行可能会成为常态。短期内,低利率时代并不会结束,包括银行理财在内的各类理财产品收益仍会小幅下跌。目前多家银行的理财产品收益率已跌破4%,未来占比将会继续扩大。

■ 观点

购买理财可优选长期产品

闫自杰称,虽然平均预期收益率下跌幅度较大,但并不影响高收益产品的发行,上周依然有67款非结构性理财产品的预期最高收益率超过4.5%,这些产品主要由各地的大型城商行及部分股份制银行发行。

闫自杰表示,投资者在选择高收益产品时,要注意产品的投资期限,如果对流动性没有特殊要求,同等收益水平下优先选择期限较长的产品,一方面为了在收益下行通道中锁定未来高收益,另一方面也为了减少产品对接次数,因为短期产品的频繁对接会累积较长的募集周期,造成年度实际投资期限较短、实际收益被摊薄。

B08-B09采写/新京报记者 李蕾

更多详细新闻请浏览新京报网 www.bjnews.com.cn