- 2016年06月27日 星期一

-

即时新闻

-

热线电话

标的公司中科富创增值率高达2345%,此前连续两年业绩亏损;重组完成后上市公司实控人将易主

|

一家原本名不见经传的快递公司,近日成为快递行业的焦点。

上市公司准油股份(证券代码002207)最新披露一则资产重组预案,拟24亿收购一家名为中科富创的快递公司100%股权。“中科富创”以其高达23倍的溢价水平,远高于正在筹备借壳上市的国内三大快递巨头;与此同时,收购标的公司今年一季度的爆发式扭亏、原股东给出的高业绩承诺,以及公司的真实盈利能力,也成为坊间争议的焦点。

在明星般估值之下,围绕这家公司的诸多疑问也有待一一解答。

标的溢价率超行业龙头

停牌半年之后,以油服为原主业的上市公司准油股份,终于将一份事关转型的定增方案推向台前。根据这份方案,准油有望变身为一家快递公司。

6月14日晚间,准油股份公告称,公司拟通过发行股份及现金购买的方式购买付正桥等持有的中科富创100%的股权,交易定价为24亿元。其中,以现金方式支付12亿元,剩余部分以发行股份的方式支付。

已公布的交易草案显示,标的公司“中科富创”当前的主营业务为提供快递物流末端智能综合服务。“公司以‘近邻宝’智能快件箱为基础,采用‘人+店+柜’的经营模式在社区或者高校内建立物流中心门店,并根据社区或校园的人数等情况配置相应的店员,在社区或校园内放置‘近邻宝’智能快件箱。”

换言之,这是一家经营快递自动提货柜业务的公司,而自动提货柜的运行模式十分简单:在学校或小区安装电子控制的柜箱,快递员可将原本必须送到用户手中的货物寄存在柜子里,用户则凭收到的提货码自助取货。根据近邻宝的官方介绍,公司“是24小时快递自助服务运营商,是服务于快递业最后100米平台。”

尽管准油股份曾在去年12月就明确表示过交易标的将为“快递物流相关企业”,但此次标的公司身份的公布仍然引发一些投资者的质疑。“闻所未闻的一家公司,怎么就值24亿?”根据交易草案,与中科富创9810万元的净资产相比,上市公司给出的24亿元估值,增值率高达2345%。与之形成对比的是,圆通、顺丰、申通三家快递行业巨头公司,上市的评估增值率分别为413%、227%和2076%。以此估算,中科富创的评估增值率是顺风的10倍。

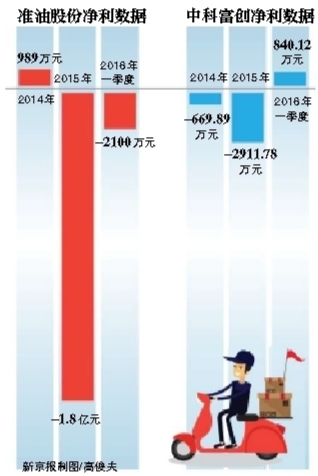

已披露的数据显示,2014年、2015年和2016年第一季度,中科富创实现营业收入分别为68.11万、362.55万、2310.37万元;2014年和2015年,中科富创净利润分别为-669.89万和-2911.78万元,到了2016年第一季度,公司从连续亏损中扭亏为盈,净利润飙升至840.12万元。对于业绩突增的原因,本次方案中并未给出明确说明。

准油股份董秘对于标的利润突增的解释是“前两年是一个磨刀的过程,现在刚好它的业务模式成熟了,所以就爆发了。”

重组各方背景“神秘”

准油为何甘愿以24亿的代价收购今年一季度刚刚扭亏、季度净利润不足千万的公司中科富创?这一疑问引发了市场对于中科富创“背景”的猜测。

查询“中科富创”工商资料发现,这家公司成立于2009年8月,注册资本为2250万,目前的法定代表人为付正桥,股东为自然人郑硕果、付正桥和“共青城慧果投资管理合伙企业”。

记者注意到,这家成立至今已近7年的公司,是去年才开始正式进入“快递”行业的。工商资料显示其经营范围在2015年7月进行了一次变更,由此前的“技术开发、技术咨询、技术服务等”,变更为以“国内快递”为主营。

在中科富创正式进入“快递”行业5个月后,上市公司准油股份公告进行筹划重大资产重组并停牌,几天后再次公告称,“已与标的企业的控股股东达成了共识,交易标的为快递物流相关企业,预计本次交易将构成重大资产重组。”

除此之外,工商资料显示中科富创自2014年以来进行过多次股权变更和增资,随之而来的是估值的水涨船高。根据交易草案,在2015年1月的增资过程中公司估值仅为4亿元,短短一年半之后其估值飙涨6倍。最近一次股权变动为准油重组方案公布前的5月25日,新晋股东为共青城慧果投资管理合伙企业(有限合伙)。记者查询工商信息发现该公司的法人代表,注册资本均显示为未公开。

此外,此次重组配套融资方“盈久通达”的身份也显得神秘:根据草案,公司拟向盈久通达、汇金田横以17.45元/股发行股份募集配套资金不超过24亿元。本次交易完成后,盈久通达直接持有上市公司20.30%的股份,成为上市公司控股股东;盈久通达实际控制人符永利将成为上市公司实际控制人。资料显示,盈久通达是2016年6月3日刚刚注册成立的,比准油股份披露本次重组仅仅早了12天。公司认缴注册资金16.01亿元。

成立12天入主上市公司、注册资本16亿,这些信息让人猜测盈久通达“来头不小”,也令盈久通达有了“专为重组而来”的姿态。公开资料显示,盈久通达实际控制人符永利曾长期担任航天投资控股有限公司投资总监,2014年至今任北京山海昆仑资本管理有限公司董事长助理。

承诺3年净利超7亿元

主业的衰落,是准油股份推动这次重组的主要出发点。准油股份在报告书中称,受到宏观经济增速回落,国际原油价格不断下滑的影响,“近年来公司所处行业发展陷入困境,公司经营难度加大,原有业务盈利能力减弱。”

数据显示,2014年、2015年和2016年第一季度,公司实现营收分别为4.1亿元、2.8亿元和3900万元;归属于上市公司股东净利润分别为989万元、-1.8亿元和-2100万元。公司认为,在国家层面的政策支持下,物流行业未来发展空间较大。

根据交易草案,标的公司中科富创原股东方给出了“三年累计净利润7.7亿”的高业绩承诺。具体为,2016年,扣除非经常性损益后的净利润不低于1.4亿元,2016年和2017年累计净利润不低于4.05亿元,2016年、2017年和2018年累计净利润不低于7.7亿元。若不考虑未来两年业绩持续出现巨幅飙升的情况,仅按照公司目前的盈利水平估算,距离“3年7.7亿”还有很大一段距离。2016年第一季度,首次扭亏的中科富创实现净利润约840万元,若假设剩余三季度也保持这一盈利水平,公司全年净利润约不超过4000万元。

靠什么实现3年7.7亿的净利?有业内分析人士对此并不乐观。同样以快递自提为主营的“速递易”。2015年实现收入3.09亿元,毛利2.04亿元,净利润-1.36亿元;2016年第一季度,速递易实现收入1.52亿元,净利润约0.18亿元左右。“速递易作为目前国内该领域中的‘老大’,尚且盈利多艰。何况是一家在行业并不靠前的企业。”上述人士表示。

跨界收购、高承诺、高溢价……重组报告书中的这些元素,给此次重组的命运也平添诸多不确定性。在监管层面,在重组高估值和高业绩承诺遭到监管层重点监控的现状下,这次争议颇多的重组能否最终获得放行?24日,记者就此次重组的相关问题致电准油股份证券部,被要求发送采访邮件。截至记者发稿,未收到公司的回复。

□新京报记者 张泉薇 北京报道 报料邮箱:posuo1028@qq.com

更多详细新闻请浏览新京报网 www.bjnews.com.cn