- 2016年08月08日 星期一

-

即时新闻

-

热线电话

天融信一年估值增加19亿,为新三板龙头公司,从事信息安全服务,第一大客户为涉密单位或涉密项目的客户

|

8月3日,广东南洋电缆集团股份有限公司(下简称“南洋股份”)发布并购预案,拟以57亿元的价格收购北京天融信科技股份有限公司(天融信)100%股权,这一价格令天融信有望成为“卖身价”最高的新三板公司。汕头人郑钟南为这家上市公司控股股东及实际控制人,持有南洋股份54.63%股权。

通过此次交易,天融信投资方、管理团队都将获益匪浅。

此外,南洋股份拟使用20.8亿元现金进行支付,但截至2016年4月末,其账面货币资金余额仅为2.07亿元。种种迹象表明,南洋股份此行为旨在规避被天融信借壳,同时,也有保全控股股东地位的可能。南洋股份对此回应称:是商业谈判的结果。

新京报记者还发现,在天融信第一大客户较为神秘,显示为“某单位”,其称涉密项目的客户名称或涉密单位均用“某单位”代替。

天融信6家子公司5家亏损

主营业务为电缆的南洋股份,在近年来频繁进行资本运作。其在交易书中指出,在继续发展原有主业的同时,上市公司关注外部经济环境的走向,寻求恰当的契机及业务领域,以求降低经营业绩的波动,打造新的利润增长点。

2014年10月,南洋股份因筹划重大事项停牌,但在次月初便终止筹划本次重大事项。半年后的2015年4月,公司股票再次因筹划重大事项停牌,其后公司公告将收购一家专注于生态水环境治理工作的企业,但当年10月又宣告终止。

而本次交易,成为南洋股份在两年内实施的至少第三起资本运作。若交易完成后,天融信将成为南洋股份的全资子公司。南洋股份表示,其将成为兼具先进制造和高端信息产业并行的双主业公司。

天融信成立于2003年,从事提供如防火墙、VPN等信息安全产品及服务。它曾经为2008年北京奥运会、2010年上海世博会等提供信息安全服务,防火墙产品已连续多年国内市场占有率排名第一。

天融信曾一度搭建VIE架构,被传出在海外上市。不过到2012年年底,又拆除了VIE,2015年11月2日天融信正式挂牌新三板,由于知名度较高、业绩较佳而被称为新三板市场“白富美”。

2014年、2015年,天融信分别实现营收7.37亿元、8.55亿元,净利润1.84亿元、2.3亿元。截至今年4月末,天融信下属6家控股子公司的业绩,有五家亏损,只有一家盈利。关于此次交易,天融信全体股东做出业绩承诺,2016年至2018年度净利润累积不低于12.55亿元。

60岁“大妈”控制的公司一年获益超10亿

收购报告书显示,天融信100%股权评估值为59亿元,较4月底净资产账面价值增加51.8亿元,评估增值率为719.98%。

新京报记者注意到,最近三年,天融信的估值增长较快。2013年10月,天融信第五次股权转让时,估值1.59亿元,到2014年2月估值16亿元,2015年3月估值32亿元,2015年7月估值40亿元,在本次交易中又给出了59亿元的估值,一年估值增加19亿元。

估值快速增长,令股权转让成了投资机构的财富增长之机。比如,在本次南洋股份的重组当中,标的公司天融信背后的明泰资本就成了大赢家。

2015年1月,天融信召开股东大会进行第七次股权转让,明泰资本斥资14.4亿元收购章征宇等26位天融信股东合计持有的44.74%的股份;而在本次天融信被收购后,涉及明泰资本方面交易总对价为25.24亿元,这意味着明泰资本在一年多时间内就“赚”超10亿元。

颇为蹊跷的是,在明泰资本实施这一单大买卖过程中,原股东却提前“离场”了。就在明泰资本入股天融信的几个月后,明泰资本自己发生了股权转让,蒋凤娟获得70%的股权,并因此成为天融信的实控人。

出生于1956年的蒋凤娟,资料显示居住地为杭州,此前她曾在明泰资本原股东百荣投资控股集团担任高级投资顾问。

另一个“赢家”是天融信的“当家人”,包括天融信董事长章征宇等人。

章征宇早在公司创建之时就是股东之一,其后创始人贺卫东离开后从股权和管理两方面接手公司,明泰资本入股后退居第二大股东席位,但仍是公司董事长,并持有天融信13.32%股份。

本次交易中,南洋股份对章征宇的总支付对价为7.59亿元。其中,现金支付2.66亿元,另外股份支付为5697万股,其将持有南洋股份4.97%股权。

另一现金支付较多的是陈方方,此人也是天融信的创始元老之一,目前持有天融信7.97%股权。在本次交易中将获得1.6亿元现金和对南洋股份2.97%的持股比例。

现金流吃紧为何却要巨额现金支付?

查阅资料发现,截至2015年末,南洋股份资产总额仅为31.56亿元,而交易作价高达57亿元,可谓“蛇吞象”式收购。

在本次收购的支付方式上,南洋股份一共要花费20.8亿元现金,占全部收购价款的36.48%。南洋股份的账面现金远远没有这么宽裕。截至2016年4月末,其账面货币资金余额为2.07亿元。

南洋股份为何要在“力有未逮”的情况下采取这花费巨额现金的支付方式?以涉及明泰资本的交易为例,分别是现金对价11.36亿元,股份对价为1.6亿股,获得股份对价对应的金额为13.9亿元。交易完成后,明泰资本将持有南洋股份13.98%的股份,成为其第二大股东。

对于货币资金较少的南洋股份来说,如果全部采取发行股份方式完成交易,则按照现有13.9亿元股份对价对应了13.98%的持股比例,明泰资本总计25.24亿元的对价意味着对上市公司持股比例超25%,这就超过了目前南洋股份的实控人持股比例。

新京报记者也注意到,作为天融信第一大股东并有可能对南洋股份实控人地位构成影响的明泰资本,其成为本次交易中的以现金方式收购的重点对象。明泰资本所获得的现金对价在总对价占比最高,达45%。

而其他在天融信持股较少、未来对上市公司南洋股份股权结构影响不大的股东,其所获得现金对价占总对价占比远低于明泰资本。

南洋股份的实控人为郑钟南,其在本次交易完成后,其仍为公司实际控制人,本次交易未导致实控人发生变更,因此,不构成借壳上市。

此前,有标的资产控制人为规避借壳,往往会接受大比例现金对价来降低自己可能得到的上市公司股份比例,从而保持上市公司控制权不发生变更。

对此,南洋股份董秘曾理上周对新京报记者称,这是商业谈判的结果,天融信大股东及管理团队需要一定的现金;天融信大股东从入股天融信开始,也有一定的成本,他们也想有一定的回报。“交易完成后,天融信实控人和我们的大股东的持股比例还有相当的差距,我们大股东要持续控股南洋股份。”

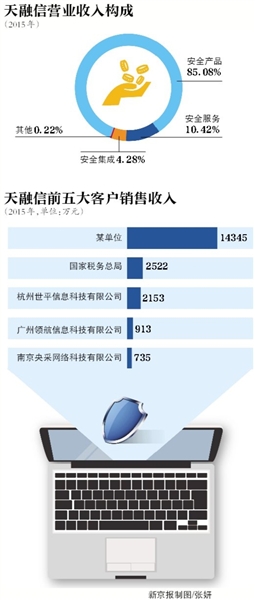

天融信第一大客户为“涉密单位”

在近两年中,天融信的第一大客户均为“某单位”,每年向其销售收入均在1亿元上方,占同期营业收入比重约为15%。在附注中,天融信称涉密项目的客户名称或涉密单位均用“某单位”代替。

新京报记者查阅天融信业务经营资质发现,其公司、子公司及其产品资质发证机关均涉及到国家安全部门,如国家保密局、国家密码管理局、中国人民解放军信息安全测评认证中心、公安部网络安全保卫局等。

2014年6月,天融信官网发布消息显示,某市公安局网监部门为在全市开展企事业单位安全保护技术措施建设工作,挑选出7个上网行为管理生产厂商,并从已部署这7家厂商产品的单位随机抽取进行检验,最终天融信上网行为管理产品成功通过网监的检测功能指标,成功入围该市网监安全审计产品。

此外,在近两年天融信的前五大客户中,均出现南京央采网络科技有限公司。其中,2014年为第三大客户,向其销售收入为1189.41万元。而在2015年,公司向其销售收入为735.2万元,同时,成为公司第五大客户。

新京报记者查阅工商信息发现,南京央采网络科技有限公司注册资本102万元,从事计算机软硬件、办公用品、电子产品等销售及技术服务。在2015年7月7日,被南京市秦淮区市场监督管理局列入经营异常,原因为未按规定报送2014年年度报告。

在将近一年后,即2016年6月2日,因补报了未报年份的年度报告并已公示,被移出经营异常名录。

□新京报记者 赵毅波 北京报道

更多详细新闻请浏览新京报网 www.bjnews.com.cn